在收获了新冠检测行业红利后 , 华大基因也有意大力发展该业务 。根据财报数据,截至2022年上半年,华大基因新冠检测产品覆盖全球超过180个国家和地区,累计在海外启动“火眼”实验室100余个,分布在全球三十多个国家和地区 。

然而,疫情常态化下,新冠检测市场已是红海,入局者众多,行业竞争尤其激烈 。

丽珠集团、康希诺等老牌药企先后入局 , 九安医疗、康为世纪等新贵则凭借新冠检测打了漂亮的翻身仗,公开数据显示,2020年1月至今,超过24500家名称或经营范围含“医学检验”的公司注册成立 , 其中“新冠检测”相关上市企业共有109家 。

文章插图

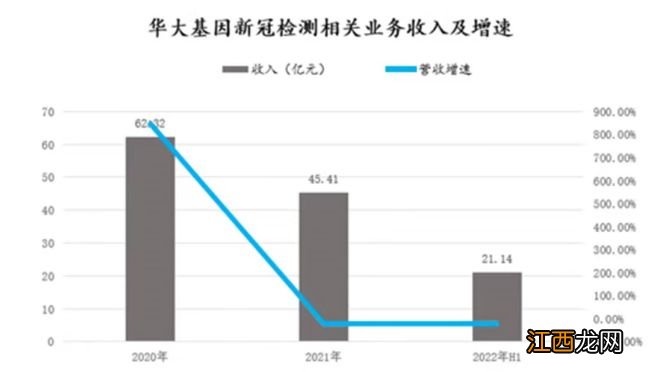

在此情况下,华大基因的新冠检测业绩开始掉头 。据财报数据 , 2021年华大基因与核酸检测相关的感染防控基础研究和临床应用服务及精准医学检测综合解决方案业务,收入增速放缓至73.01%及下降39.20% , 到了2022年上半年,这两项业务收入则同比下降13.39%及18.72% 。

此外,在国家优化防疫政策后,新冠检测行业容量进一步收缩,近两年支撑华大基因业绩暴增的逻辑不再,水面之下,华大基因还剩什么?

优等生学“取巧”

华大基因像个着急毕业的优等生 。

“人类基因组计划”,这个与曼哈顿原子弹计划和阿波罗计划并称为自然科学史上的三大计划,是基因产业发展的里程碑式事件 。而华大基因就为1999年启动的“中国部分”而设立的,同时承担了人类3号染色体断臂上约3000万个碱基对的测序任务 。

在早期的中国基因测序行业,华大基因是“教父”级别的存在 。完成人类基因组计划后,华大基因先后做成了人类单体图计划、第一个亚洲人基因组图谱等在基因行业举足轻重的大事,因此,华大基因被称为“基因界腾讯” 。

此后华大基因通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为下游机构提供研究服务和精准医学检测综合解决方案 。

正因如此,华大基因在2017年头顶光环扣响资本市场大门之时 , 短短4个月的事件,其股价从发行价累计涨幅超17倍,市值飙升至千亿,成为了仅次于茅台的A股第二高价股 。但随后,华大基因便开始深陷市场质疑 , 业绩迟迟不见起色、股价犹如“过山车”、市值更是屡屡“骨折” 。

华大基因近年的“入世”之路并不顺畅,究其根本 , 是华大基因总能拿出令市场大跌眼镜的“神操作” 。

早前 , 在基因测序市场崭露头角的华大基因,挤占了全球基因测序霸主Illumina在中国市场的份额而屡遭针对:2012年,作为供应商的Illumina开始提高部分实际价格,提出天价保修合同,并减少对华大基因的价格优惠 。被上游掣肘的华大基因因高昂的材料成本进入增长瓶颈 。

次年 , 华大基因以1.176亿美元完成对美国Complete Genomics公司(以下简称“CG”)的全额收购,完成此笔交易后,意味着华大基因拥有了基因测试设备的开发和制造能力 。拥有自研、自产、自销能力的华大基因在产业链上也拥有了更多话语权 , 中国基因在国际舞台上硬气了一把,这极大地鼓舞了中国投资者 。

然而,在市场上的期待中,华大基因却给投资者露了一手“投机”技能 。

2016年,以CG为前身的华大智造成立,经过华大基因六年的投喂与培育,终于在今年成功登陆上交所 , 然而华大智造的最大受益人却不是华大基因 , 而是华大创始人汪建 。招股书显示 , 实际控制人汪建通过智造控股、华瞻创投合计持有华大智造52.30%的股份 。

相关经验推荐

- 保险公司之间信息是互通的吗?

- 为什么3月7日是少女节? 3月7日是少女节的来由

- 自然界的变化可以分为什么变化和什么变化两类 自然界变化可分为物理变化和化学变化

- 3月下旬是什么意思 3月下旬是3月份的21日至31日这段时间

- 以下哪方面的内容没有在策划有话说中提及?一起来捉妖7.22答案

- 真的快了!《猎天使魔女3》页面更新北美分级

- 看谁吃最胖!卡比新作《卡比的美食节》正式公布

- 地藏小龛拥有四种二觉形态,且都为双属性,他们的共同属性是?一起来捉妖手游7.3答案

- 《暗黑破坏神:不朽》令人绝望的四控毒矛死灵bd

- 虹吸效应比喻什么 虹吸效应的比喻对象