此外,随着发展中国家国际收支状况将进一步恶化 , 债务违约风险将进一步提高 。IMF报告显示,2021年全球80%的债务来自新兴国家,新兴国家的负债合计达到10万亿美元 , 而这些国家的债务大量用外币标价 , 考虑到部分新兴市场本币贬值已在20%-30%以上,其所需要的用本币偿付债务额将大幅增加,将大大提高了主权债务违约的风险 。

三、欧美暴力加息将威胁全球金融市场稳定

由于美国与全球金融系统联系高度紧密,“美国感冒全球各国吃药”的格局依然无法改变 。欧美暴力加息之下 , 美元流动性收紧所带来的流动性风险可能会波及全球,如近期的英国养老基金抛售危机,以及其他国家和机构的资产价格波动事件 , 后续或将更加频繁的出现 。

从美股的角度来说,高利率不仅抑制企业盈利、提高成本,并且会从估值和流动性角度冲击美股 。10月以来,市场就加息预期不断博弈,预期出现多次反转 。

11月美联储会议声明发布后,纳斯达克综合指数迅速走高 , 但在鲍威尔召开采访人员发布会后,由于其对本轮加息终点的表态超过市场预期,整体表达了偏鹰派的立场 , 纳斯达克综合指数随即下跌3.36%,美股再受冲击重挫 。然而,在大幅低于市场预期的美国10月CPI通胀公布后,标普500和纳斯达克指数再度迎来大幅拉升 。

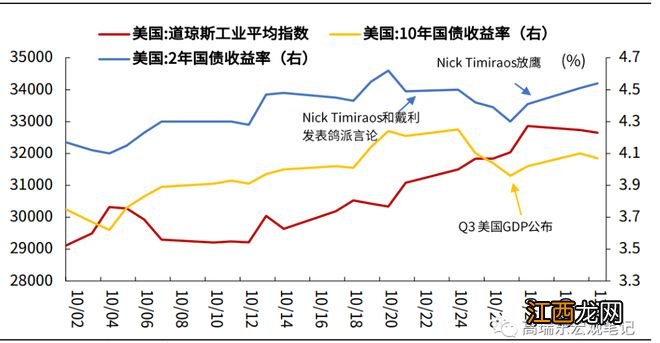

图3:10月下旬以来,市场就12月加息幅度激烈博弈

文章插图

资料来源:Wind,光大证券研究所

回溯美国1972年和1976年两段高通胀时期,可以发现,高通胀时期 , 经济衰退风险显著上行,叠加美联储货币政策被通胀束缚,美股大概率继续承压 。

在1972年和1976年两次高通胀时期,美联储开始快速加息,道琼斯工业指数维持下行走势,跌幅显著 。1972年至1974年间,美国联邦基金利率从4.5%一路攀升至9.5%,在此期间 , 道琼斯工业指数下行33.4% 。在1976和1980年的高通胀时期,美国联邦基金利率从5%一路攀升至20%左右水平,在此期间 , 道琼斯工业指数下行20%左右 。

在美联储加息缩表和企业增加放缓影响下,美股波动或向欧洲、新兴国家等其他国家的资本市场传递 。

一方面,美联储在激进加息的同时 , 于2022年6月开启缩表 , 预计到2025年年中将资产负债表规模收缩至5.9万亿美元,总缩表规模将达到2.5万亿-3万亿美元 。

美联储缩表与加息叠加,将进一步收紧流动性,全球资本回流美国 , 美国以外的国家权益类资产承压 。根据美国财政部提供的数据,2020年国际资本月均流入美国468亿美元,2021年月均为926亿美元,而2022年1-8月,国际资本月均流入美国1438亿美元 。随着离岸美元持续回流美国,离岸市场的美元流动性日益收紧 。

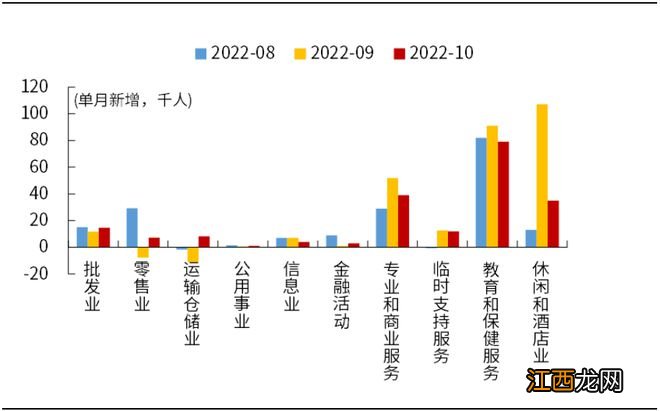

另一方面 , 休闲、餐饮、医疗保健等生活服务业是美国新增劳动力的主要贡献项,而金融、信息等领域企业的就业需求持续萎靡 。

例如,苹果、推特、亚马逊、微软、英特尔等科技公司在今年下半年纷纷裁员或冻结招聘,业绩也出现了明显下滑 。上述科技公司的“裁员潮”可能引发市场对高估值的成长股的担忧,并向其他国家的资本市场传递 。

图4:10月以来 , 美国金融、信息等领域企业的就业需求持续萎靡

文章插图

资料来源:Wind,光大证券研究所

对于债券市场而言,美联储的快速加息是当前债市流动性风险形成的主要原因 。一方面 , 美联储缩表减持美债、多国抛售美债稳定自身汇率等操作,都使得当前美国国债面临严重的流动性危机 。

相关经验推荐

- 老干妈“老”了?经销商吐槽一件货如今只赚两元,竞品精准占领市场

- 清流|疯狂的热炎宁:一项“有局限性”的研究炒爆概念股

- 我的世界国际版登录为什么闪退? 我的世界国际版登录闪退的解决方法

- 迷你世界笔刷工具在哪里 了解一下

- 我的世界中国版怎么用多玩我的世界盒子 我的世界中国版用多玩我的世界盒子的玩法

- 魔兽世界大师级急救在哪里学 魔兽世界大师级急救师在哪

- 国际足联主席坦言想让朝鲜举办世界杯:只有参与才能带来真正的改变

- 我的世界村民职业及工作的地方 分别都有什么

- 迷你世界新版如何种树 迷你世界新版树怎么种

- 利物浦名宿:这是属于梅西的世界杯 他将比肩马拉多纳