与此同时 , 外界关于每日优鲜资金链断裂已无法正常经营的传言也愈演愈烈 , 每日优鲜则表示,网络流传的《关于每日优鲜资金断链无法经营的通知》为虚假信息,“大家不要上当受骗” 。

但媒体采访到的情况却是,每日优鲜2021年7、8月份就已开始拖欠供应商款项 , 账期从行业平均的45-60天拖延至3个月,2022年3、4月份起则已开始裁员 。杭州、青岛、深圳等九个城市业务在三天内接连关闭 , 核心业务极速达更是突然终止,APP出现了无法正常下单的情况 。

对此,每日优鲜给到的解释是:“在实现盈利的大目标下,公司对业务及组织进行调整 。由于业务调整,部分员工离职,公司目前正积极寻求一切可能的方案,最大限度保障员工权益 。”并表示,次日达、智慧菜场、零售云等业务不受影响 。

在试图平息舆论的同时,离退市仅一步之遥的每日优鲜也在想尽办法保住上市公司的头衔 。

10月7月,每日优鲜宣布调整其美国存托股票(“ADS”)与其B类普通股(“ADS比率”),由从之前的1:3更新至1:90 。这样变化之后,2022年10月17日至10月28日期间每日优鲜ADS收盘价均高于1美元,达到了纳斯达克的合规要求,并于11月14日发布了2021年财报,总算成功规避了退市,逃过一劫 。

但是,这也将每日优鲜的诸多问题暴露在公众面前,人们发现每日优鲜的处境比想象中还要艰难 。

满目疮痍

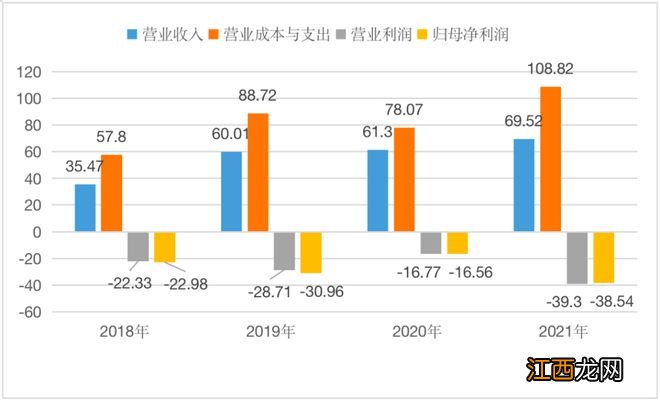

财报显示,2021年每日优鲜总营收为69.65亿元 , 同比增长13.3% 。从2019年起 , 每日优鲜的营收增速就出现明显放缓 。但是,总成本与运营费用却在加速增长,2021年达到108.12亿元,同比增长39.08% 。

营收增速不及成本增速,导致每日优鲜常年陷在亏损泥潭中 。2021年,每日优鲜的经营亏损为39.3亿元 , 归母净利润为负的38.54亿元 。2018-2021年这四年来 , 每日优鲜累计归母净亏损超过109亿元 。

文章插图

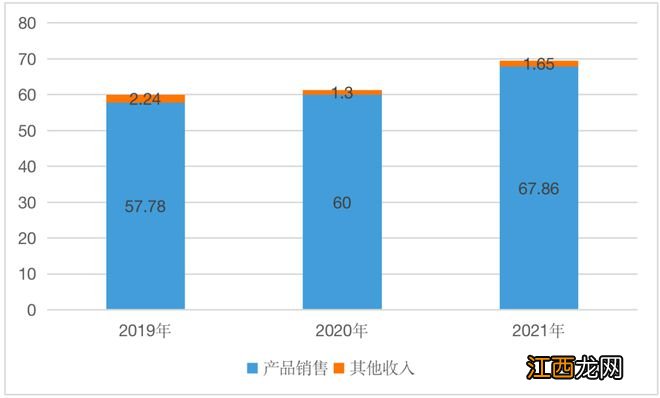

细看业务,每日优鲜主要靠产品销售,占比常年达到96%以上 。2021年,产品销售额达67.86亿元,同比增长13.1% 。

文章插图

值得注意的是,截至2021年12月31日,每日优鲜43%的GMV来自新鲜农产品,如果蔬、肉类、海鲜、奶制品等;而快速消费品则占到GMV的57%,如包装食品、饮料、化妆品和个人护理产品等,这与每日优鲜主打卖菜的大众印象有所出入 。

截至2021年3月31日,GMV的大头还是新鲜农产品,占比58% 。众所周知,新鲜农产品虽然消费高频,但是损耗高、毛利低、需求分散、配送成本高 , 很难将利润提上来 。因此 , 每日优鲜不断扩大品类范围,通过快消品SKU提升GMV 。不过,每日优鲜并未透露2021年整体GMV 。

之前外界对资金断链的猜测在2021年财报中也得到了进一步证实 。

财报显示,截至2021年12月31日,每日优鲜现金及现金等价物为10.6亿元,流动资产总额为24.57亿元,资产合计34.53亿元 , 而流动负债达32.99亿元,总负债36.14亿元,已经明显资不抵债了 。

而且 , 应付账款和周转天数也在不断增加 。财报显示 , 截至2019年、2020年和2021年12月31日,每日优鲜的应付账款分别为14.193亿元、10.884亿元和16.057亿元,应付账款周转天数则分别为55天、72天和79天 。

【崩盘的每日优鲜还在粉饰太平?】每日优鲜在2021年财报中直言,截至本年度报告日期,其重大现金需求主要包括一般业务、主要与员工遣散费和与供应商相关的债务重组有关的费用 。

相关经验推荐

- 钓鱼的鱼饵怎么做原神 钓鱼的鱼饵怎么做

- 焦糖吐司的做法窍门 焦糖吐司的做法

- 开放三明治的做法有哪些 开放三明治的做法

- 什么样的耳机需要煲机 耳机煲机方法

- 小红帽是谁的作品 小红帽内容

- 普洱生茶最好喝的年份 陈年生普洱茶什么季节喝好

- 我的世界怎么做城门简单 我的世界怎么做城门

- 我的世界电脑版怎么和手机版联机 怎么将我的世界在电脑版和手机版联机

- 方舟手游洞穴教程 玩方舟手游洞穴的两个方法

- 章鲨真的存在吗 章鲨剧情介绍