近期市场利率的反弹,对债市构成了利空 。一般来说,债市比股市对利率的细微变化更敏感 。

债券市场此前的表现,透支了对经济衰退和经济下行的预期,近期连续出台的利好 , 包括防疫政策的调整,让市场情绪有所好转 , 风险偏好增加了 。

风险偏好增加的意思是说,大家更愿意“冒险”了,比如去买股票、去买房子,而不是待在债券这个相对安全的避风港里 。

而这,不正是管理层希望看到的吗?

降准、降息、限制大额存单 , 无不是希望把钱从“安全的地方”赶出来,让大家去消费、去投资,从而改变经济的低迷状况 。

文章插图

上图是《2022年第三季度中国货币政策执行报告》里各类存款在今年9月末的情况,住户存款是增长最快的,达到了14.5%,今年以来新增了13.2万亿 。

文章插图

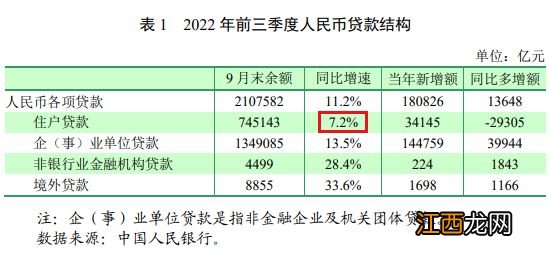

上图是《2022年第三季度中国货币政策执行报告》里各项贷款增长情况,住户贷款增长是最慢的 。

住户存款大增,而贷款增长明显偏慢,主要是以下几个原因:

第一,经济下行压力大,疫情反复,大家对未来收入缺少信心,所以要多储蓄,少投资、少消费 。

第二,存款特别是定期存款增速快 , 隐含了对银行理财产品收益率下降,风险增加的不满 。

我们不妨看一下 , 北京截至9月末的存款增长情况:

文章插图

9月末 , 北京市居民储蓄存款(住户存款)同比增长了5914亿元,其中活期存款只增长了825亿元,定期及其他存款为5089亿元 。

很明显 , 首都居民看问题更深刻 。他们看透了股市的高风险,银行理财的不靠谱,坚定地选择了定期存款 。北京住户存款中 , 存量部分定期是活期的2倍,增量部分定期是活期的6倍以上!

下图是上海的数据:

文章插图

上海的住户存款存量中 , 定期存款是活期的2倍,增量中定期存款是活期存款的3.55倍 。

把更多的钱存入银行,而且选择定期存款,而不是购买银行理财产品,早在这波暴雷之前,北京和上海居民就已经这样选择了 。

理财低风险产品暴雷之后 , 相信会有更多的居民这样选择 。

当然,去炒股、买个人养老金、买房的人也会增加 。

因为更多的人会意识到 , 当前的印钞速度(广义货币M2的同比增速)是11.8%,而财富创造速度(GDP增速)是3.0% , 两者的差距是8.8个百分点 。如果你今年的投资收益低于8.8%,你的钱是贬值的 。定期存款利率固然高一些,但距离8.8%还是差距巨大 。

总之:低风险银行理财产品暴雷,其效果堪称一次降息,恰恰是当前低迷的经济、股市、楼市需要的,是它们的利好 。

它有利于打破某些人对银行理财的盲目信仰 。

时代已经变了 , 刚性兑付时代结束了、闭着眼睛买银行理财的时代结束了 。怎样守住自己的财富,正成为一个技术含量越来越高的问题 。

文章插图

相关经验推荐

![英雄联盟手游组团口令怎么获得?组团口令获取方法介绍[多图]](http://img1.jingyanla.com/220430/0421562022-0-lp.jpg)

- 债市大跌,超2000只破净!银行理财怎么了?最新分析研判

- 文明6信仰值有什么用 文明6信仰值怎么用

- 打破尘封5年硅太阳能电池效率纪录 隆基绿能争取两三年内实现量产

- 打破世界纪录 隆基绿能硅太阳能电池效率达到26.81%

- 多款中国电动车获欧洲五星安全评级,想打破刻板印象

- 打破东道主首战不败定律的,曾是一名挤奶工

- 巴蒂:梅西有机会打破我的阿根廷世界杯进球纪录

- 贝尔为威尔士打破23533天球荒 赛后当选全场最佳

- 信仰奖章有什么用 信仰奖章什么用

- 阿根廷足协粉丝代币ARG币大跌逾20%