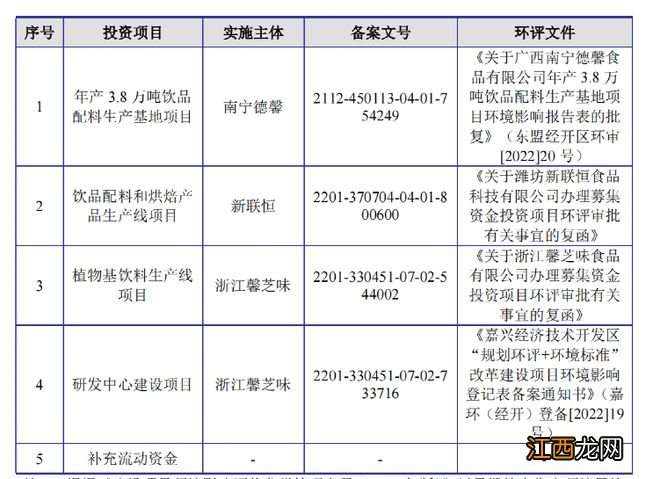

文章插图

值得注意的是,2019年、2020年还是德馨食品第一大客户的星巴克,这几年采购量在连年下滑 , 到了2021年已经退居第二大客户的位置;从2019年到2021年下降幅度还不小,从1.28亿元降至了6976.15万元 。但是瑞幸咖啡的采购量却在上升,2021年销售金额一下子涨到了1.27亿元,成为德馨食品的第一大客户,占当期销售收入的比例高达23.93% 。

另外值得注意的是,德馨食品的下游饮品行业仍有多家企业还处于亏损状态之中 。奈雪的茶至今还在亏损,瑞幸咖啡直到今年才实现全年盈利 。

更关键的是,德馨食品主要产品的销售单价与毛利率也不容乐观 。报告期内 , 2019年-2021年,公司饮品浓浆、风味糖浆销售单价均呈下降趋势 。对此,德馨食品在招股书中回应称公司在保证合理毛利率的情况下,降低了部分产品的销售单价 。

文章插图

受此影响,公司主营业务毛利率也一路走低,2019年至2021年分别为42.74%、39.09%与36.97% 。

文章插图

瞄准植物基新赛道

德馨食品未来发展空间几何?

值得一提的是,德馨食品本次上市,拟募集的9亿资金中超过20%将被用于投建植物基饮料生产线项目,瞄准了植物基这一大火的消费趋势 。

文章插图

所谓植物基,即指以植物为主打造新型食品和饮料产品,用植物蛋白代替动物蛋白,常见应用为人造肉、植物奶等 。德馨食品旗下的生椰乳、厚椰椰浆和燕麦乳都属于植物基产品 。

然而,已登陆二级市场的燕麦奶Oatly和植物肉Beyond Meat却在财报中展现“虎头豹尾”的窘境 。2022年第一季度财报显示,Beyond Meat三个月内净亏损1.005亿美元,同比扩大268.44%;Oatly归母综合亏损1.1亿美元,同比扩大258.37% 。

实际上,目前德馨食品旗下的植物蛋白饮料浓浆以产品毛利率仅为27.61%低价出售,此番扩大生产线的举动能否扩大利润空间、是否能够在植物基领域杀出一条自己的道路,还需要拭目以待 。

编辑:舰长

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载 , 否则将追究法律责任 。

【星巴克供应商要来IPO了!】授权转载合作联系人:于先生(电话:0755-82468670)

相关经验推荐

- 伟星新材是什么企业

- 阴阳师超鬼王阿修罗怎么打 阴阳师2022超鬼王六星阿修罗阵容推荐

- 七星瓢虫的生活环境 石榴树的生活环境

- 星露谷物语海莉住哪

- 英媒:美军将组建“全球卫星群”用于追踪高超音速导弹

- R星自己操刀!《GTA三部曲》更新补丁全平台配信

- 酒泉旅游景点介绍 走进酒泉卫星发射中心

- 追星星的人是什么意思 综艺爱好者不可错过的节目

- 超心动!湖南首批星级“森林人家”:2个五星级,21个四星级

- 失落迷城群星的诅咒隐藏boss有哪些-隐藏boss及支线精英一览