文章插图

数据来源:企业公告,观点指数整理

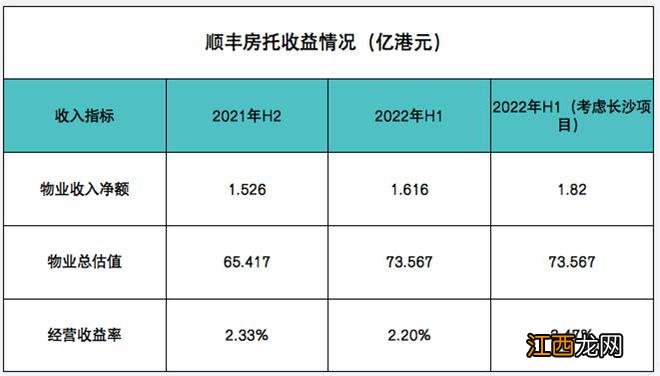

王卫也曾在顺丰房托半年报中提及,关键增长动力主要来自“根据一项优先购买权向顺丰控股收购可增加收益的现代物流物业” 。

从物业所处区域看 , 根据世界银行发布的物流绩效指数报告,香港物流行业在2012年至2018年年度总排名中位居前十,尤其是国际运输作为香港最大的优势,期间平均排名仅次于比利时、瑞典;内地则排名27 。

香港物流业同样成为近两年各方资本扎堆的领域,包括2022年5月华润以总价46.2亿港元收购嘉里建设旗下柴湾、沙田仓库;7月,ESR以52.57亿港元投得葵涌物流地块 。

不过,翟廸强接受观点新媒体专访时透露,顺丰在香港已没有其他大的投资物业,收购比较大型、有规模、现代化物流仓的机会也比较少 。

因此,顺丰房托主要投资将集中在内地 。该基金表示,2022年下半年房托管理人将聚焦于分布内地不同城市且以顺丰控股股份为主要租户并带来稳定收入来源的物业 , 借此扩大投资组合 。

内地物流业由于供应较多,租金层面相比香港有相当大差距 。顺丰房托布局的城市中,2021年底佛山现代物流物业平均租金约为每天每平方米人民币1.20元,芜湖整体租金约为每天每平方米人民币0.80元 。

租金回报情况则截然不同,香港物流仓租金回报3-4% , 内地物流项目特别是高标仓达到5-6%属于常见现象 。顺丰房托倾向于购买内地物业,特别是二三线城市物业 , 租金回报可能达到6-7% 。

按照顺丰房托2022年上半年的说法,顺丰于内地的物流仓开发,已落成或在短期内会落成的总土地储备差不多900万平方米,已落成的有500万平方米,当中比较成熟的物业有十几个 。收购集团资产主要考虑已落成并营运的物业,出租率要达7成或以上的稳定水平,并希望集团为主要租客 。

顺丰房托亦多次提及,希望上市两年内将资产包由60亿变成120亿元 。从可行度分析 , 该计划可能面临不小的挑战 。

文章插图

数据来源:企业公告,观点指数整理

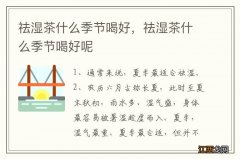

一方面是资产负债结构限制 。港交所相关规则优化后,将REITs负债率上限提高到50%,顺丰房托2022年6月底负债率由年初到30.6%升至34.5% , 以此计算该基金仅有约12.14亿港元加杠杆空间;计入期末现金及现金等价物3.60亿港元,该基金约可再收购3个等同长沙物业(收购价4.93亿港元)的项目 。

更何况,顺丰房托管理层曾表示短期只想维持40%负债率,中期不希望达到45%,主要由于一旦太进?。镆导壑党鱿值髡赡艿贾赂赫蚀锏?0% 。

在此情况下,要做大型收购继续需要依靠股本融资,由于该融资方式筹集的资金属于权益资本,可以提高资本率、降低负债率 , 反过来也进一步放大债权融资的空间 。而股本融资同样有门槛,若配股价格低于账面资产净值,会摊薄每股净资产,并影响股价表现 。

2021年5月上市破发以来 , 顺丰房托股价近一年持续走低,11月以来有所回升,但也只有不到3港元的水平 。截至2023年1月4日收盘 , 该基金报收3.01港元,相当于中期每股应占资产净值5.13港元的58.67%,总市值也仅有24.08亿港元 。

这本身形成一个循环 , REITs要扩大规模就一定要做股权、债权方面的融资,若股市发展不好 , 做不到股本融资就发展不了 。

至今,顺丰房托仍未正式推出股本融资方面的计划 。

相关经验推荐

- 广饶顺丰快递网点在哪里啊

- 广东到唐山顺丰快递一般几天到

- 广安市区顺丰快递点部有哪些

- 桂林市象山顺丰快递的电话是多少

- 广州金沙洲的顺丰快递在哪

- 天津顺丰快递电话?天津顺丰快递电话号码

- 天津顺丰快递,天津顺丰快递电话

- 顺丰控股是上市公司吗

- 薄雪万年草和小松绿的区别 薄雪万年草和球松的区别

- 顺丰收派员是做什么的