文章插图

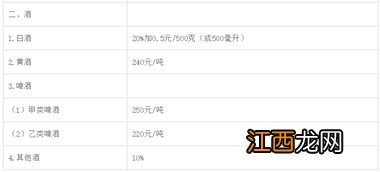

对于啤酒的包装物押金不计算缴纳消费税,啤酒从量定额征收消费税 。

1、除啤酒、黄酒以外的酒类包装物押金,不论是否逾期,在销售时一起并入销售额计征增值税与消费税;

2、其他货物包装物押金,应该视其是否逾期 , 如果没有逾期,且在一年之内,则不需要并入销售额计征消费税和增值税,如果逾期或者超过1年不再退还,需换算为不含税销售额计征增值税和消费税;

3、对啤酒、黄酒的包装物押金 , 由于消费税是从量计征 , 包装物押金即使过期,不存在计征消费税问题 。

以上就是关于啤酒包装物消费税的问题的内容,下面小编又整理了网友对关于啤酒包装物消费税的问题相关的问题解答,希望可以帮到你 。

文章插图

啤酒消费税怎么算?现行啤酒消费税单位税额仍执行财政部、税务总局2001年下发的《关于调整酒类产品消费税政策的通知》(财税[2001] 84号)规定:即消费税从量征收,出厂价在3000元/ 。

酒吧举办的啤酒屋、生产并销售啤酒是否征收消费税?是的 。征收消费税的 。一、根据我国消费税条例规定,啤酒属于应税消费品,并在生产环节交纳消费税 。因此,对啤酒屋采用前店后工场方式自产自销鲜啤酒的行为,应 。

白酒和啤酒在销售环节是不是不应征收消费税?只在生产环节征收?那这两种酒类在征收消费税时有什么区别?征收的,在生产环节征收销售税 。区别在于啤酒是从量计税,白酒是复合计税 。白酒和啤酒虽然在消费过程中不会征收税费,但是在生产环节征收销售税,在纳税环节中 。

甲类啤酒和乙类啤酒什么区别?怎么区分啊?甲类啤酒和乙类啤酒的区别是税率不一样 。区分的办法是甲类啤酒每吨出厂价(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上,消费税税率 250元/吨;乙 。

企业收取的包装物押金是否并入?包装物押金是指纳税人包装本单位货物的各种物品 。纳税人销售货物时另收取包装物押金,目的是促使购货方及早退回包装物以便周转使用 。咱们首先要弄清楚,包装物 。

包装物押金什么样才算是逾期?这个要根据不同个税种来把握: 包装物押金的纳税规定如下: 1、一般货物包装物押金收取时不征税,应在逾期或超过一年以上仍不退还时计征增值税,如果是应税消费 。

烟酒类消费品应征收消费税 。这句话对吗?烟酒类消费品应征收消费税 。这句话对 。根据《财政部 国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号),自2014年12月1日起,“酒及酒精”品目相应 。

某酒厂为增值税一般纳税人,2009年1月销售白酒取得不含税收入50万元,收取包装物押金2万元?【关于啤酒包装物消费税的问题】税法规定,除啤酒、黄酒之外的酒类,包装物押金在收取的当时就要计征增值税和消费税,所以销售白酒收取的包装物押金,不论是否退回, 计算增值税和消费税时要一 。

药酒的消费税率是多少钱?要交税 。如果药酒的主要成份是白酒,按白酒的消费税率征税 。如果难以分清其药酒成份,那按税法中的其他酒税率征税, 其他酒是指除粮食白酒,薯类白酒,黄酒,啤酒 。

文章插图

相关经验推荐

- 关于能力的名言警句有哪些

- 关于屏线和屏接口的定义

- 关于兰州大学经济学基地班

- 关于升旗场景的好词好句

- 关于日语高考

- 关于蜗杆传动的受力分析

- 关于心里很害怕的歇后语

- 关于捉鱼的成语

- 关于中秋节它背后的故事

- 长春的动植物园简介 关于长春的动植物园简介