张大伟告诉现代快报采访人员,近期出现住房贷款的“提前还贷潮”,主要原因在于借款人 。近年来 , 受疫情影响,部分居民收入波动性增大 。部分借款人试图通过全部或部分提前还款来减轻还贷压力,降低住房消费负担 。

与此同时 , 2022年以来股票、基金等价格大幅度下行,一贯稳健的银行理财产品出现“破净” 。在这种情况下,普通居民投资收益下降明显,风险偏好趋于保守,将原来用于投资的部分资金用于提前还款 。央行2022年四季度城镇储户问卷调查结果也表明 , 倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点;倾向于“更多投资”的居民占15.5%,比上季减少3.7个百分点 。

对于普通人而言,更关心的是首套房贷款利率下调后 , 存量房贷利率是否也会下调?

张大伟说 , 从房地产政策看,存量房贷的利率也到了必须下调的时候,这样才能有利于房地产市场的稳定 。但目前看,存量房贷没有受到政策的影响 。只是之前选择浮动贷款市场报价利率(LPR)的会有降息,但影响也不大 。“2020以来发放的部分住房贷款利率在6%以上,尽管2022年贷款市场报价利率(LPR)下降三次,但部分存量房贷利率仍然显著高于目前约4.3%的平均房贷利率 。”由此看来 , 部分存量住房贷款利率偏高,也是借款人提前还款的原因之一 。

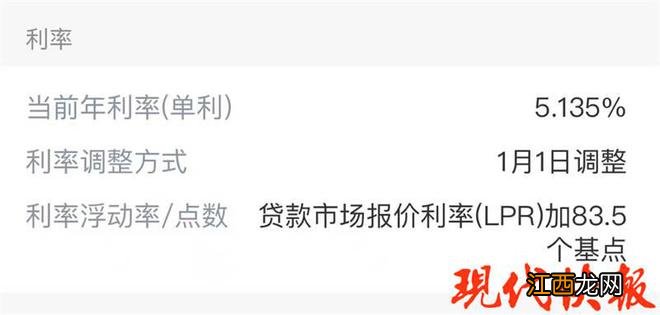

南京市民吴先生告诉现代快报采访人员,他2019年贷款买房时 , 经上浮后的最终利率是5.635%,他的贷款市场报价利率(LPR)动态调整了2次,现在是5.135% 。

文章插图

△一位市民目前的房贷利率

但是 , 不少网友表示,目前提前还贷越来越难,银行提高了还贷门槛 , 如还贷要排长队、提高最低还款额度、关闭手机银行APP线上还款功能等 。张大伟认为,首先从政策趋势看,不应该对提前还款设置排队等期限,对于自有资金闲置的应该鼓励提前还贷;从法律上来讲,提前还款是对原借款合同约定的贷款期限或贷款金额的变更,的确需要借款人与银行协商一致 。但近年来 , 国家和金融管理部门多次要求银行加大对实体经济支持服务,采取切实措施为企业和个人纾困解难,降低实体经济综合融资成本和个人消费信贷负担 。商业银行应立足长远,提升服务,通过线上线下结合等方式,为客户提前还贷提供便利,更好地改善客户体验 。部分收取提前还贷“补偿金”“违约金”的银行 , 可进一步转变观念 , 展现出商业银行的应有作为与担当,更好服务社会 。

相关经验推荐

- 蒲城县旅游景点大全 蒲城县旅游景点推荐

- 山西运城旅游景点大全 山西运城旅游景点

- 合川旅游景点大全 合川旅游景点

- 城市宠物死后都是咋处理 病死动物无害化处理方法

- 艾尔登法环史东薇尔城正门怎么进 史东薇尔城正门进入路线一览

- 餐瘾地城steam游戏价格 餐瘾地城steam价格是多少

- 天目湖在哪里哪个城市 天目湖在哪里

- 奥克兰是一个怎样的城市 奥克兰介绍

- 南笙姑娘 南笙姑娘合肥

- 在绚烂的现代城市中品味古都的千年遗韵——陕西西安