文章插图

文章插图

【光大证券孙伟风:站在新一轮周期的起点 地产竣工和建筑央国企的投资机会】为什么说今年地产改善需求空间广阔 , 竣工环节确定性更强?而竣工环节中最优的方向是浮法玻璃?消费建材环节和建筑央企国企又会有怎么的投资机会?光大证券建筑建材首席分析师孙伟风带来“站在新一轮周期的起点”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

地产改善需求空间广阔 竣工环节确定性更强

大家对2023年地产抱有非常高的期望 。我们强调一点 , 2021年和2022年这一轮地产销售下滑过于陡峭,意味着未来一两年向上修复的机率非常大 。即便销售有40%-50%左右的反弹,跟2020年、2021年的高点相比其实还是没有达到当时的水平,所以修复是大概率的 。至于市场所探讨的人口结构问题,我们觉得是一个十年维度的慢变量,并非影响地产销售的快变量 。过去一年 , 地产销售数据的下行更多是市场信心问题以及产业链的供给侧问题,一些地产商的信用风险问题的影响 。随着现在政策的变化 , 复苏的机率非常大 。

此外我们也强调,在这轮周期中,可能改善性的需求占比会逐步提升 。11月份以来这几个月的数据明显看到 , 随着地产政策的逐步释放,二手房的交易有明显的放大 。说明整体居民环节对于地产的消费需求依旧存在 。我们也相信二手房火热的状态也会逐步向新房传导 。为什么这轮二手房有强势的表现或者韧性比较强?我们认为其实还是跟交付的情况直接相关 。因为过去的一段时间,有一些项目或者楼盘出现了烂尾的风险 , 烂尾风险主要是地产商本身的信用风险带来的 。地产销售合同成立的一个大前提要有房屋或者期房的顺利交付 。

在烂尾风险没有完全解决的背景下,我们判断居民端对新房的配置还是会有比较大的顾虑 。这轮周期如果要看到新房的销售复苏,大的前提一定是竣工环节的加速推动,保交付的持续推动,才有可能对新房的销售有比较大的支撑作用 。从购买力角度来讲,相信有很多人已经看过,整个杠杆率在过去几年是稳定住的 。中长期贷款比之前要少,也意味着如果居民端去买房还是有足够的空间 。

文章插图

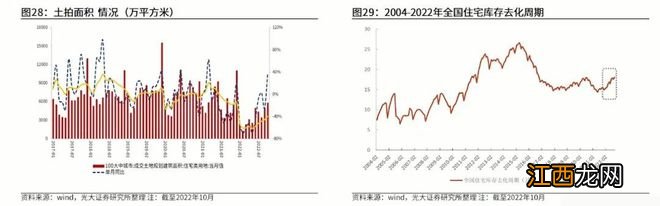

图片来源:光大证券研究所

会有很多投资人问,是不是意味着后续会有比较强的一些刺激政策?会不会出现像2014、2015年的棚改货币化强刺激政策,我们觉得难度是比较大的 。核心原因是现有的库存其实跟2014、2015年相比并不算高 。现有住宅的库存水平其实是远比2014、2015年要低的,这是第一点 。第二点,从土拍情况上来讲,新增的项目的供给在过去1-2年其实是有一个断崖式的下滑 。也意味着如果出现强刺激的政策,可能在未来1年到2年没有足够的供给给到市?。苡锌赡芑嵋⒎康夭谐〉木缌也ǘ?。所以这也是为什么我们讲虽然有需求侧的刺激政策,但强刺激是难以期待的,更多是居民端一个正常的修复状态 。在上述这一系列表述之后 , 我们讲保交付依旧是未来1-2年最为核心的一个方向 。也意味着整个竣工环节的景气度是要领先于销售、新开工环节,板块配置思路肯定也要跟着竣工方向走 。

02

竣工环节最优的方向:浮法玻璃

在竣工环节中最优的方向是什么?我们推荐的是浮法玻璃 。玻璃在这轮周期中是观察行业复苏的一个前瞻性高频指标 。主要原因是玻璃的下游主要集中在房地产方向,占比差不多在70%左右,并且基本上都是在竣工阶段才会使用 。玻璃目前的盈利已经达到了一个历史上非常低的水平,进入到亏损的水平附近 。主要原因还是成本端 , 像纯碱、燃料天然气、石油焦价格持续走高所导致 。需求下滑的核心原因还是在于竣工,过去一段时间竣工是大幅低于预期 。

相关经验推荐

- 光大永明守护神意外险保终身吗?

- 阳光大力神定寿在哪里买?

- 玩家自制《血源》月光大剑:黑暗中散发幽绿光芒

- 华宝证券:2023年1月权益基金组合

- 私募群英一较高下!东北证券“金盏杯”私募实盘大赛12月冠军出炉

- 光大永明嘉和A少儿可以买吗?

- 光大永明嘉和A的等待期多少天?

- 光大永明嘉多保的投保规则是什么?

- 光大永明嘉多保停售了影响保障吗?

- 华夏福多倍2.0版与光大永明嘉多保的区别是什么?