不过,需要说明的一点是 , 摩尔定律首先是一条经济学上的定律,其次才是工程学上的定律,影响摩尔定律的首先是成本问题,其次才是技术限制 。

但现在的行业问题是,晶圆厂在先进制程上的投资已经超乎想象 。

根据第三方调研机构DigiTimes的统计数据显示,一座28nm工艺建厂投资约60亿美元 , 到了7nm工艺时,建厂成本上升至120亿美元,而到了3nm工艺时,建厂成本直接超过200亿美元 。

尽管在这个过程中,芯片的出货价格也在一路上涨,但市场总量并未大幅扩大 , 甚至有所疲软 , 比如先进制程芯片的消耗大户——智能手机行业,根据第三方机构Canalys的统计 , 今年智能手机的全球市场已经连续三个季度同比下滑 。

与此同时 , 尽管芯片制程提升缓慢,但移动芯片行业内的竞争却愈演愈烈 。

去年12月,联发科发布了天玑9000移动平台,这枚芯片在发布后得到业界关注,毕竟,之前的骁龙888和同一时间发布的骁龙8Gen 1不佳的功耗表现,让终端厂商急需一个备选方案 。据陈冠州透漏,在今年的第二季度和第三季度,天玑9000在中国大陆旗舰市场的份额已经达到30% 。

但随着年中发布的骁龙8+平台改用台积电代工 , 高通还是依靠更深厚的技术储备扭转了口碑 。需要说明的一点是,得益于高溢价、高毛利的高端产品组合,高通即使在市场份额上不及联发科,但在高端市场中,高通的优势地位始终没有被撼动 。

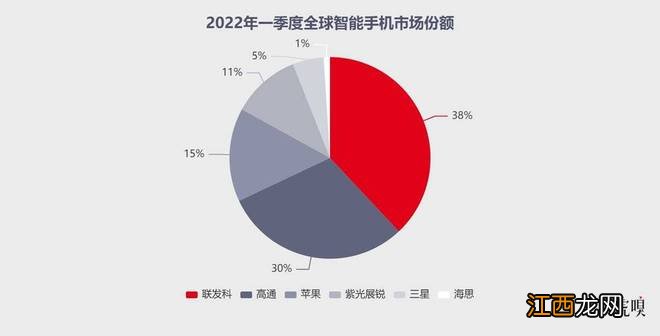

有一组颇为有趣的数据,根据第三方调研机构Counterpoint Research的统计,在今年第一季度,联发科以38%的市场份额位列全球智能手机芯片出货量头名,高通以30%的市场份额排名第二 。

文章插图

但在收入份额上,高通以44%的同期份额遥遥领先联发科 。

而在本代旗舰芯片上,高通与联发科同样使用台积电的“第二代4nm工艺” , 双方的代工平台被完全拉到了同一起跑线上,正式进入“比拼各自定制化内力”的环节,未来衡量芯片性能的决定性因素将不局限于代工厂的制程工艺,更考验芯片厂商的IC设计能力 。

穿越周期

2022年的下半年,对于高通和联发科这样的芯片厂商来说,都算不上友好 。

首先是终端市场的萎靡迫使联发科批量砍单,11月11日 , 据中国台湾《电子时报》报道,联发科的砍单、延迟拉货谈判早在三季度就已展开,且由于市场需求疲软,公司正在持续加大力度消耗库存 。

从联发科的财报来看 , 2022年三季度,联发科实现营收1421.61亿新台币(约合45.67亿美元),净利润310.85亿新台币(约合9.98亿美元) 。尽管同比有所提高,但不及第二季度营收1557.3亿新台币(约合50.03亿美元)和净利润356.12亿新台币(约合11.44亿美元)的表现 。

到了10月份,联发科的营收环比下降41%,333.84亿新台币的营收(约合10.72亿美元)更是创下了自2021年3月以来的最低点 。

陈冠州向虎嗅表示,目前市场复苏的时间点还不明确 , 但好消息是5G芯片的库存目前来看还没那么危险 。

“审慎乐观 。”陈冠州表示,明年下半年市场需求端可能会趋于稳健 。

另一边,高通日子也同样不好过 。该公司三季度财报显示 , 期内营收达到113.9亿美元,同比增长22%;净利润为28.7亿美元,同比增长3% 。在财报中 , 高通给出今年四季度业绩指引收入在92亿至100亿美元之间,而分析师预计为120.2亿美元,两者相差至少20亿美元 。

相关经验推荐

- 衡水中学启动教学改革:破除超限、内卷等现象,减量提质

- 电动车江湖:内卷、挣扎与出路

- 996007内卷是什么意思 996007内卷的意思

- 亚马逊内卷是什么意思 亚马逊内卷的意思

- 《警察荣誉》伟光正杨树,被迫接受人情世故

- 卷发棒使用技巧

- 炉石传说:王子诅咒术内卷指南

- 4分钟4犯!法尔这犯规太离谱 新疆高塔被迫离场

- 翱翔在城市落日的瞬间不知何为内卷是什么歌 翱翔在城市落日的瞬间歌曲介绍

- cp内卷是什么意思 cp内卷的意思