【个人所得税预扣预缴调整网上操作流程】

系统操作:

添加该人员时,先填写任职受雇日期 。注:只适用7月以后新入职的人员 。之后选择入职年度就业情形—其他当年首次就业/新入职学生 。填写完并报送过人员信息之后累计减除费用就会自动累计了 。

系统操作:

正在接受全日制学历教育的学生因实习取得劳务报酬所得的按照累计预扣法计算并预扣预缴税款 。具体操作可参考以下流程:

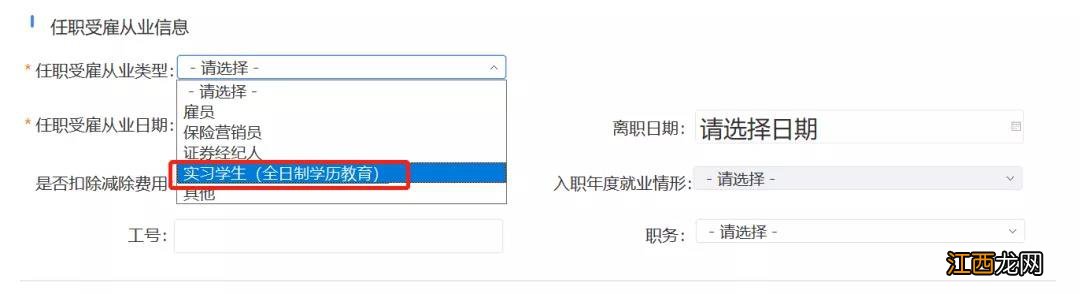

1、人员信息采集:任职受雇类型选择“实习学生”;

文章插图

2、报表填写:点击“综合所得申报”→→“劳务报酬(保险营销员、证券经纪人、其他连续劳务)”,新增或导入报表,所得项目选择“其他连续劳务报酬”,并进行税款计算;

3、申报:核实数据无误后,发送申报,有税款进行扣款即可 。

注:若境外人员选择了“实习学生”且是非居民纳税人的,您根据实际情况填写对应的报表即可 。

相关经验推荐

- 个税预扣预缴政策变化梳理 2020部分纳税人个税预扣预缴方法调整

- 宁波个人所得税继续教育专项扣除指南

- 个人所得税专项扣除大病医疗如何申报 宁波个税大病医疗专项扣除指南

- 宁波个人所得税住房贷款专项扣除指南

- 宁波个人所得税住房租金专项扣除指南

- 宁波个人所得税赡养老人专项扣除指南

- 宁波个人所得税缴费对象 宁波个体户个人所得税 咋收

- 宁波个人税收 宁波个人所得税缴费方式

- 宁波市个人所得税查询电话 宁波个人所得税缴费查询指南

- 宁波个人所得税缴费免征额 宁波个人所得税减免政策