系列|华强方特年轻向IP表现平平,公司想象力还剩多少?( 二 )

内容创新能力的缺失 , 正在更多层面制约公司发展 。 《俑之城》的未达预期 , 说明其短板在于剧作能力层面的缺失 , 长期打造子供向合家欢内容的华强方特 , 或许在舒适圈里待得太久了 。

打造“中国迪士尼”

光靠“熊出没”顶得住吗?

根据财报 , 华强方特主要业务包括文化科技主题公园及文化内容产品两块 , 而后者包括特种电影和数字动漫两部分 。

有别于其他动漫公司 , 华强方特最早的业务领域是特种电影的技术和设备 , 2020年 , 这部分营收达到5.13亿元 。

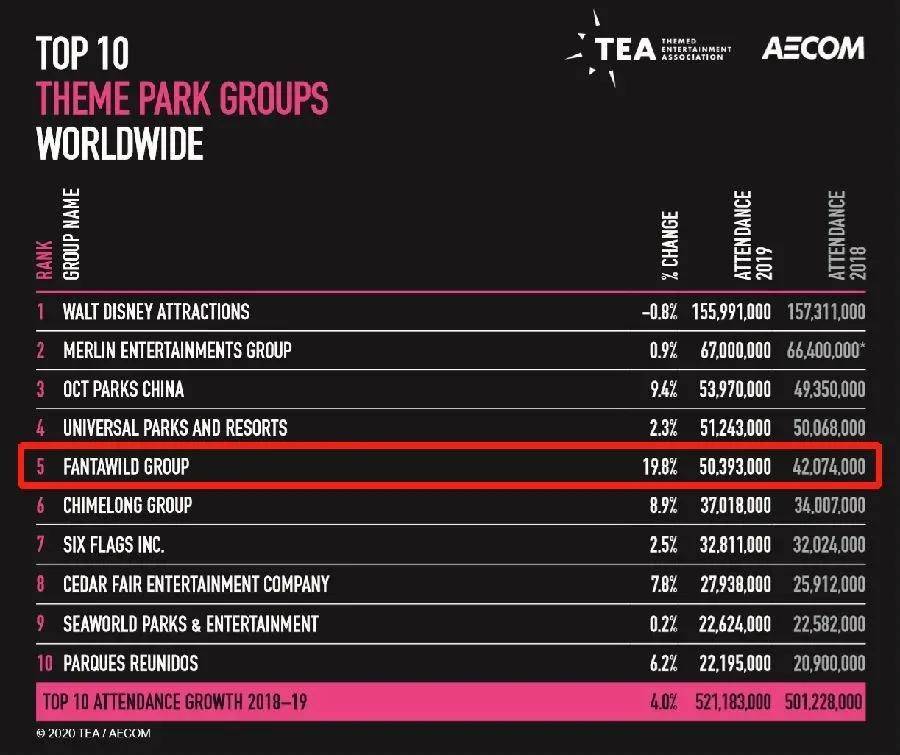

为了让技术和设备价值最大化 , 华强方特于2007年开始发力主题乐园业务 。 2018年 , 华强方特已推出了超过20个主题乐园 , 根据主题娱乐协会(TEA)与美国AECOM集团联合发布的《2019年主题乐园报告》 , 全球游客量前十名的主题公园集团中 , 华强方特排名第五 。

文章图片

为了给主题乐园业务提供IP支援 , 2008年华强方特成立了华强方特动漫有限公司 , 主营影视制作、动漫创作 。 “熊出没”是其中最成功的项目 。 由此 , 华强方特建构起了比较健康的业务和营收模型 , 以原创内容为竞争力 , 打通整个产业链 , 形成类迪士尼的产业架构 。

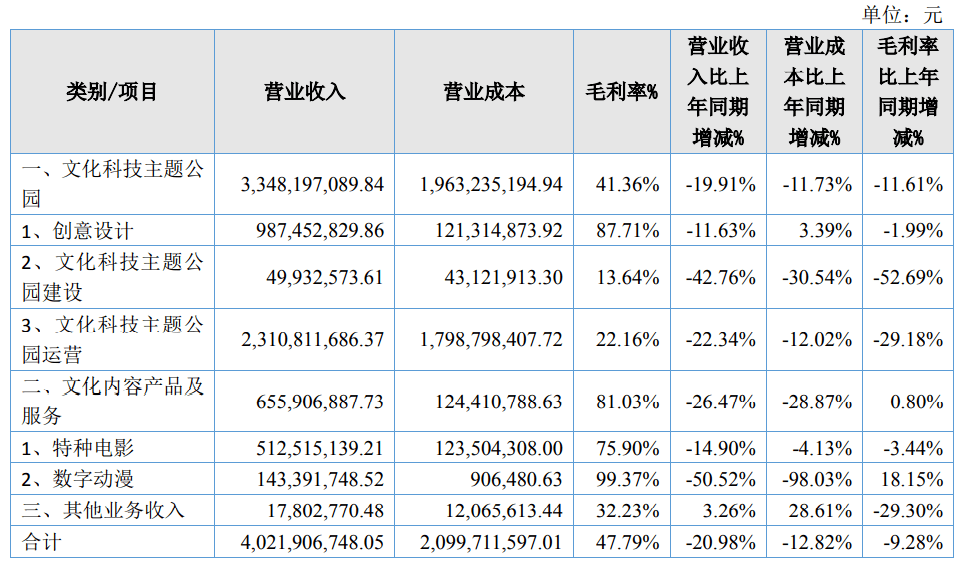

目前来看 , 主题乐园项目仍是华强方特最主要的营收来源 。 根据财报 , 2020年华强方特实现营收为40.22亿 , 其中文化科技主题公园业务收入达到33.48亿元 。

文章图片

图片来自华强方特财报

但这部分收入的性价比 , 让华强方特受到颇多质疑 。 2020年 , 其主题公园建设和运营两部分收入的毛利率分别为13.64%和22.16% , 远低于其他业务板块 。

从华强方特此前披露的招股书中可以看到 , 主题公园收入来自于门票、园内二次消费两部分 , 门票收入占据70%以上比例 , 二次消费仅占不到三成 。 但在毛利率上 , 门票收入的毛利率仅有不到30% , 二次消费毛利率则高达60% 。 作为对比 , 迪士尼的二次消费收入占比通常在五成以上 。

事实上 , 华强方特已经有不少主题乐园目前处于长年亏损 。 根据其2019年的招股书 , 控股的77家子公司中有40多家上年处于亏损状态 。 乐园业务亏损最严重的是厦门方特 , 2018年亏损1.16亿元;其次是芜湖方特 , 2018年亏损8500多万元 。

文章图片

图片来自华强方特官网

性价比低的一个主要原因 , 是主题乐园的重资产性质让相关投入规模较大 。 2012年以来 , 华强方特一直在探索“轻资产”的乐园运营模式 , 目前正在建设或规划中的超过20座主题公园大多为合作 , 华强方特自身对主题公园的持股比例缩小至0.72%到49%之间 。

但转向轻资产 , 势必对华强方特的IP开发和运营能力提出更高的要求 。

问题在于几方面 , 首先是拳头产品“熊出没”与主题乐园怎样联动 , 目前的方式是在主题公园中建立园中园“熊出没乐园”;其次 , “熊出没”作为单一的IP受众集中在儿童 , 但主题乐园的主力消费人群在20-30岁;此外 , 随着IP老化 , “熊出没”还能保持多久的市场吸引力 , 同样是个未知数 。

文章图片

如果“熊出没”IP价值开始进入下滑曲线 , 对华强方特的影响不仅存在于数字动漫业务 , 也将进一步降低主题乐园业务的想象力 。 应该看到 , 华强方特的内容创新能力 , 一定程度上在对其整体营收造成不利影响 。

相关经验推荐

- 控股|晋能控股山西电力股份有限公司公告(系列)

- 香克斯|2022年最值得一看的动漫剧场版,不看很可惜“系列”

- 萧炎|幸运石动漫 ×《斗破苍穹》动画|萧炎-佛怒火莲系列饰品上市

- 赫尔贝洛斯|?最幸运怪兽,在奥特曼系列中多次登场,却一次也没被击倒

- 系列|海洋堂山口式 山口胜久 DC 新52 超人 可动人偶

- 特摄片|圆谷的这几部奥特曼系列有多烂罗布评分最低,剩下的都没听过

- 形式|“哆啦 A 梦”系列学习工具现已上架国行 Switch Nintendo e 商店

- |?最幸运怪兽,在奥特曼系列中多次登场,却一次也没被击倒

- seethlook|78官测:万代 景品 Seethlook系列 蕾姆

- 华强|熊出没:光头强竟然不姓光?这一集告诉了答案,熊大熊二笑翻了