晶方科技|小而美的代言人——晶方科技,最近还好吗?

文章图片

文章图片

文章图片

小而美这个概念是马云2009年提出来的概念 , 其倡导的是去重视消费者的个性化需求、商品质量及多样性 。 而半导体行业里晶方科技无疑是小而美的代言人 , 它小是其市值、营收以及所处细分领域的小 , 那它美在哪里呢?

据中国半导体行业协会数据显示2020年全球GDP增长率按购买力平价(PPP)计算约下降了4.4% , 是二战结束以来世界经济最大幅度的产出萎缩 。 但是全球半导体逆势增长 , 2020年全球半导体市场销售额4390亿美元 , 同比增长6.5% 。 而中国集成电路销售额为8848亿元 , 同比增长17% , 其中IC设计、制造业、封装测试业同比增长分别为23.3%、19.1%与14.8% 。 而在2021Q1这三个产业的增长率变成了24.9%、20.1%与7.3% 。 封装测试行业的增长速度较低且还在放缓 。

其实中国大多数可自主化半导体产业都集中于封测环节 , 不像高端半导体设备几乎被荷兰阿斯麦公司垄断 , 有着超高的毛利率 。 纵观全行业封测行业的毛利率位于最后 , 按理说这个行业里的公司不会美到哪去 , 而晶方科技的芯片封装业务占比高达97% , 行业平均毛利率就摆在那里 , 他还能上天不成?

然而相较于同行它确实业绩上天 , 财务报表数据惹眼 。

一、晶方科技营收迎来大爆发

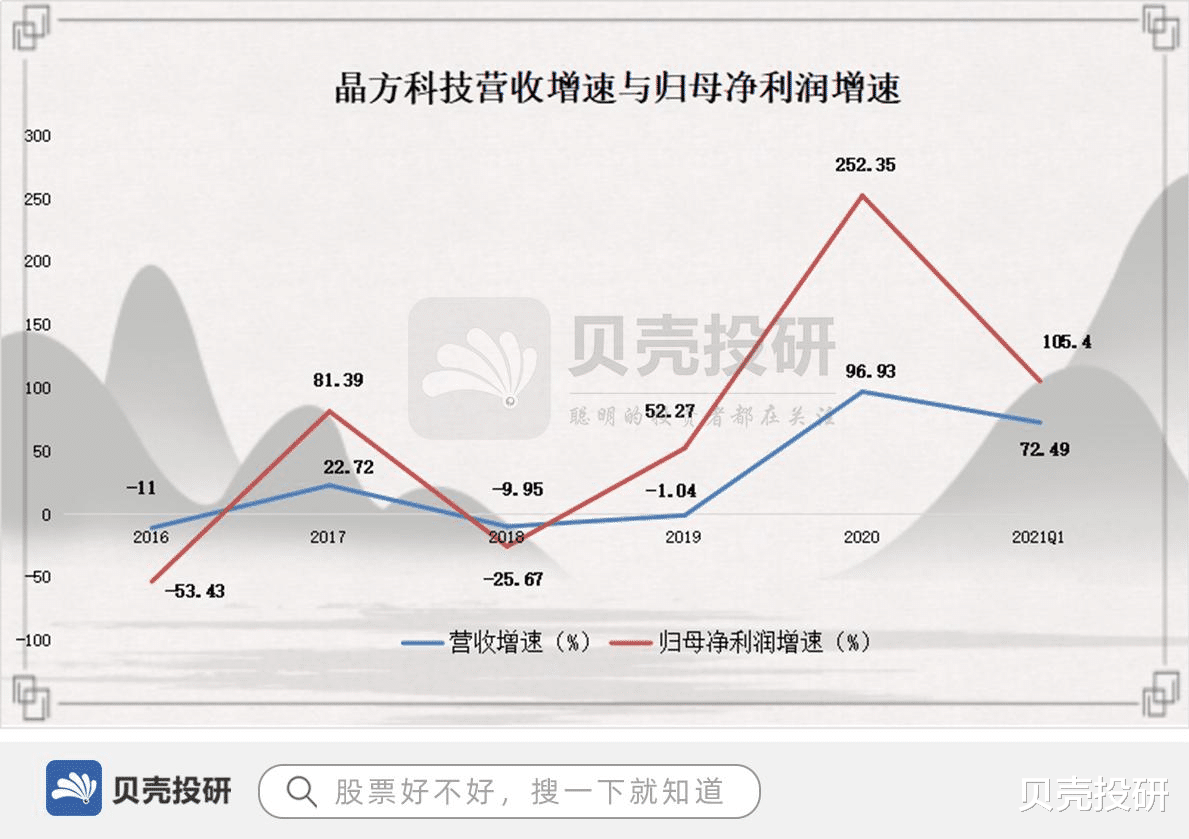

晶方科技的营收在2020年增速达到高峰97% , 同时其归母净利润增速达到252% , 且这一增长趋势在2021Q1持续 。 晶方科技受益于安卓手机的多摄方案在2019Q3起开始升级 , 让公司订单爆发 。 值得注意的是晶方科技的归母净利润增速远超于其营收增速 , 而且其扣非净利润的增速在2020年达到了400% 。 说明其主营业务的涨价与规模效应显著 , 有着核心竞争力 。

二、晶方科技盈利能力媲美IC设计公司

晶方科技的盈利能力远超传统封装企业 , 甚至其净利率近两年超过了同行业的18%的毛利率 。 而海外传统的封装龙头安靠封装测试公司2021Q1的毛利率为20% , 净利润仅9% , 而中国传统

三、下游需求旺盛及公司地位决定其盈利可持续 。

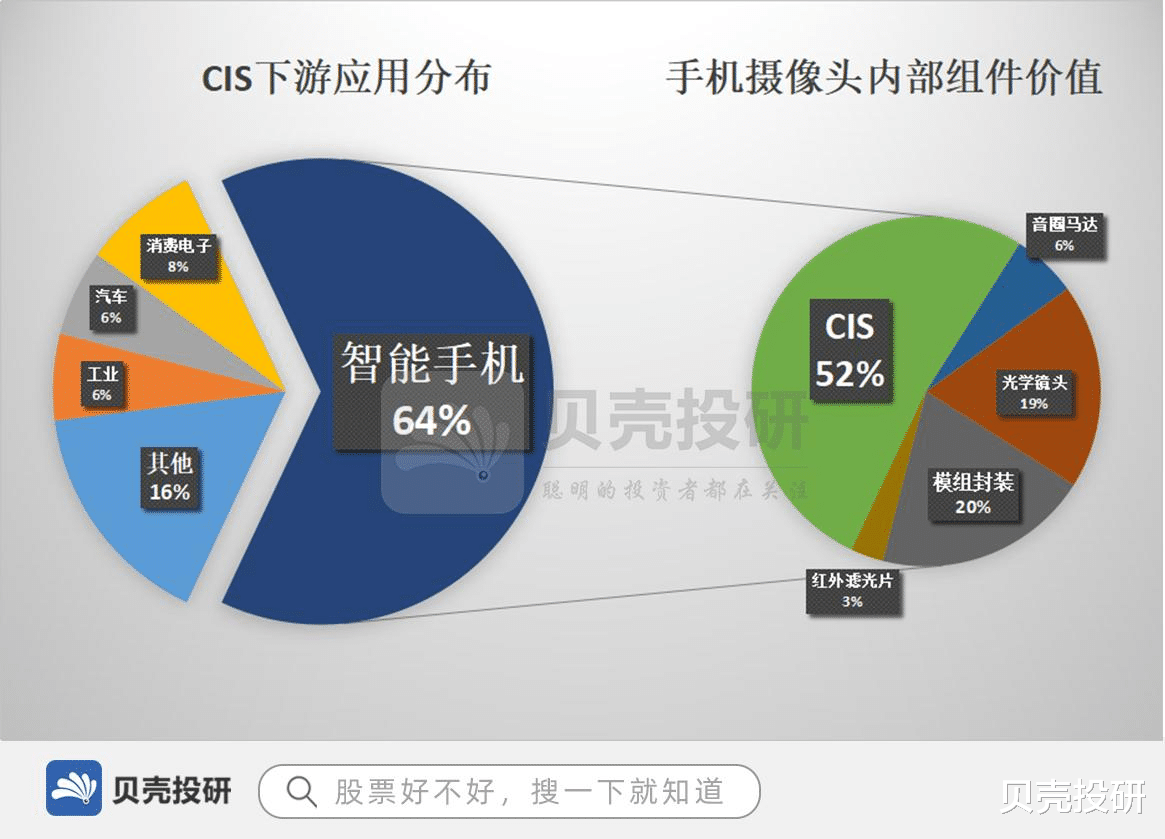

晶方科技专注于传感器领域的封装测试服务 , 封装产品主要包括影像传感器芯片、生物身份识别芯片等 , 广泛应用于手机、安防监控、身份识别、汽车电子、3D传感等电子领域 。 其中CIS封装下游应用里智能手机占比64% , CIS为手机摄像头内价值最高的核心部件 , 有很大的盈利空间 。

随着2020年远程办公、在线教育、无人值守等需求规模化兴起 , 智能驾驶 , 医疗 , 5G及IOT的快速渗透深化 , 让公司所专注的新型光学传感器细分市场迎来了快速增长 , CIS影像传感芯片的数量预计2023年数量达到95亿颗 , 215亿美元的市场规模 , 其中40%的CIS由中国市场消耗预计2018-2024年间的复合增长率达到11.7% , 有着广阔的市场空间 。 巨大的存量增量市场使公司即使提价销售 , 其封装产能依旧供不应求 。

相关经验推荐

- 智能手机|京东方利润急升四倍,说明利润还得靠苹果,国产手机难助产业链

- 红米手机|中国的操作系统路在何方,华为鸿蒙系统普及路难, 新plug操作系统

- 联发科|美国天之骄子马斯克被问:如何才能战胜中国?他回答方法只有一个

- 3d打印机|轮到美国被卡脖子,中国掌握一项世界顶尖技术,西方给多少也不卖

- 热水器|热水器|热水器加热有滋滋滋响声的原因 热水器加热有滋滋滋响声解决方法?

- 洗衣机|洗衣机|西门子洗衣机甩干抖动厉害原因 西门子洗衣机甩干抖动厉害解决方法

- 鼠标|电脑桌面怎样分屏显示?原来方法这么简单,可惜很多人都不知道

- 雷蛇|今年核心主线科技股的三个主要方向

- 云米|抖音推出了电脑客户端,终于可以方便的在电脑上刷抖音了

- 三星|新系统正式版翻车,三星Note20系列大量躺枪,官方紧急介入