就在近期 , IDC公布了全球手机季度跟踪报告 , 数据显示2022年Q2全球智能手机出货量同比下降了8.7% , 而这是连续第四个季度下滑 。

在中国市场 , 智能手机市场出货量的颓势也愈加明显 , 第二季度大约是6720万台 , 同比下降了14.7% 。

蛋糕不赠反减 , 出货量整体下降的大趋势下 , 就连不曾降价的苹果官网也开始降价 , 除了是给新品让路外 , 想要通过降价获取更多的销量也是其目的 。

相比疫情之前 , 市场在萎靡 , 人们消费欲望在下降 , 经济的不景气 , 使得如今手机厂商不得不面对一个问题 , 经历了增量市场的快速扩张之后 , 在存量市场的竞争中 , 如何才能生存下来?我想 , 这个问题对于国产手机品牌来说至关重要 。 毕竟 , 在产品或技术的“护城河”没有完全建立起来之前 , 没有哪家厂商可以确定自己可以稳稳地度过这个行业寒冬 。

增速下降 , 存量市场谁主沉浮

实际上 , 智能手机市场增速放缓并非是疫情之后 , 更确切的说 , 从2017年开始 , 人们对于换机的需求就已经开始减弱 , 而疫情只是加速了这个过程而已 。 从2017年到2020年 , 全球智能手机的增速经历了﹣0.46%、﹣4.26%、﹣2.26%、﹣5.74% , 2021和2022年的数据不用猜都知道不会怎么好看 。

在市场饱和、增速降低的局面下 , 冲击高端、塑造品牌认知成为了关键 。 基于手机制造成本的增加 , 换机需求的降低 , 用户对于性能提升的关注度越来越小 , 国产手机品牌想要赢得市场和用户的认可 , 一来需要精准把控用户需求推出体验卓越甚至要逼近天花板的产品 , 二来要突破高端市场的门槛 , 打造出媲美iPhone的高端产品 , 直接挑战iPhone 。

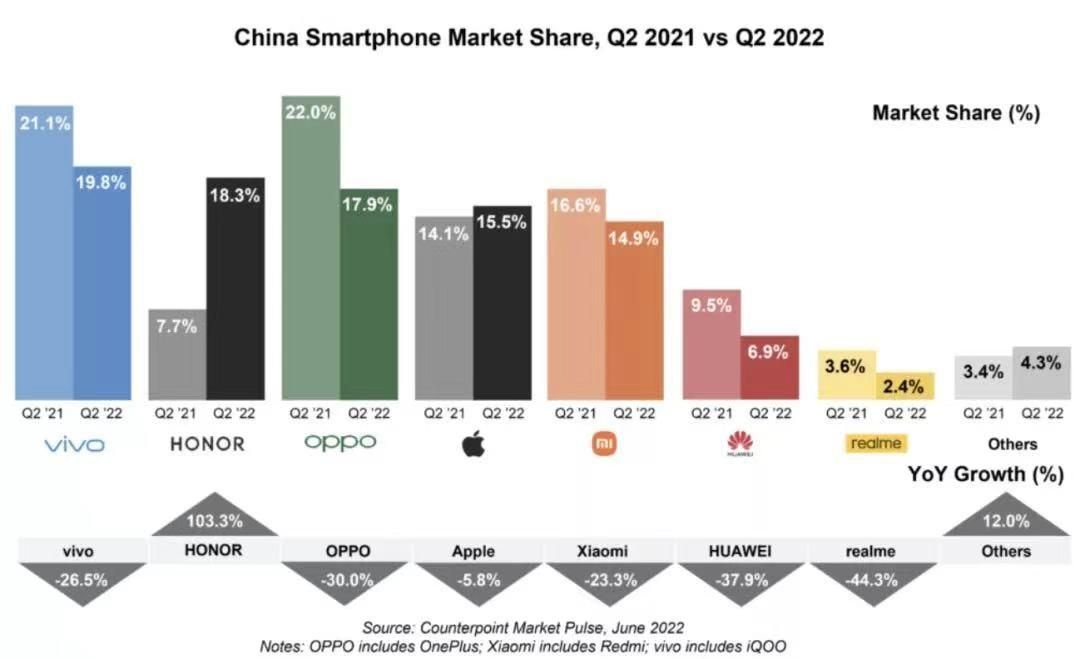

【筑波大学|在寒冬中逆流而行,这个国产手机品牌做对了什么?】特别是在华为沉寂空出一部分市场份额后 , 小米、荣耀、vivo、OPPO便进入了存量市场竞争之中 , 而在冲击高端市场方面 , 他们也展示出了相当坚韧的决心 。 谁能抗住压力 , 数据便是最好的证明 。

vivo的三大“法宝”

根据Counterpoint公布的中国市场季度手机销量报告来看 , 继上季度拿下市场份额第一之后 , vivo再度凭借19.8%的市场份额获得了第一 , 连续两个季度排名第一 。 这样的不俗成绩 , 让人不得不去思考 , vivo到底做对了什么?

从技术、品牌、产品三个角度来分析 , 答案就清晰可见了 。 首先来说技术 , 继首创微云台技术之后 , vivo在手机影像方面持续发力 , 带来了自研专业影像芯片V1/V1+ , 通过芯片层面的升级和助力 , 使得在用户的实际感受中 , 照片的质感、较高的成片率都满足了用户对于高水平影像的需求 。 用户不知道的是 , 这背后包括了自动曝光控制、自动白平衡、色彩校正等处理过程 , 展示在用户面前的 , 则是优秀的体验 。 快充技术的进步也值得说道 , 从首发120W超快闪充 , 到首发200W超快闪充 , vivo再度通过技术升级刷新了用户对于手机快充的认知 , 新兴技术商用速度之快 , 一方面抓住了如今手机用户对于充电普遍焦虑的需求 , 另一方面以人无我有吸引到了更多用户的关注 , 这对于在乎产品差异性的用户而言颇为关键 。

品牌方面 , iQOO的打造相当成功 , 瞄准了电竞用户和性能用户的需求 , 既创造了新的增量 , 也推动了vivo的发展 。 双品牌的战略 , 让用户有了充足选择手机的空间 , 不同的设计 , 不同定位的产品 , 不同的品牌格调 , 吸引力Max 。 并非打造双品牌或者多品牌战略就能取得成功 , 关键还是在于用户需求的精准洞察和人无我有的差异化体验 , 而在这方面 , vivo显然十分擅长 。

相关经验推荐

![火影忍者手游幻之试炼3攻略大全 幻之试炼3天天通关图文攻略汇总[多图]](http://img1.jingyanla.com/220422/145HC232-0-lp.jpg)

- iPhone|大多数在等iPhone14发布,然后再买iPhone13系列,你知道为啥吗?

- |安卓玩家正在倾倒?调研结果:华为鸿蒙是趋势

- 富士x|性价比最强的三部骁龙870手机,红米K40只能排在第三名

- 戴尔|戴尔G15和G16谁更值得买?同配置相差500元,看看规格差在哪

- 软件|美国断供EDA软件,国产EDA现在什么水平?能担大任吗?

- VR|连硅谷都在押注的光学技术,没想到第一个批量出货的居然是中国玩家

- 一加科技|为什么我说一加Ace Pro很适合大学生呢?除了性价比,还有这些

- 开源软件|清华大学副教授刘利:警惕国外开源软件的隐形“科技侵略”

- MacBook|别安利了,MacBook真的不适合大部分大学生

- 三星|三星正在关着门为GalaxyZFold3测试OneUI5.0