2019年自然人客户采购金额超上市公司客户

手握樱桃谷鸭核心种质资源及育种技术壁垒 , 樱桃谷就无忧虑了吗?

从业内竞争对手来看,近些年国内不少企业也培育出了新品种种鸭 。例如新希望(SZ000876,股价14.76元,市值670亿元)与中国农业科学院北京畜牧兽医研究所合作培育出“中新白羽肉鸭” 。新希望曾在2018年年报中提及,“中新瘦肉型北京鸭”综合性能全面超过了“英系北京鸭-樱桃谷鸭” 。不过,后来新希望也表示,2019年中新白羽肉鸭仅有5500万只,规模相对较小 。

对此,樱桃谷在招股书中提及,种禽良种的遗传生产优势建立后,新品种需要具有明显提升的性能来与已有优势品种竞争 。由于生物性和遗传选择的法则,同一物种的新品种迅速替代以获得广泛应用的优势品种极为困难 。

樱桃谷所处的畜禽养殖行业具有周期波动的特点,禽肉价格在近些年波动不小 , 目前我国肉类消费市场三大品类分别为猪肉、鸡肉和鸭肉,涨跌极快、波动剧烈的“超级猪周期”令不少猪企上一年还赚得盆满钵满,下一年就亏损严重 。而鸡肉、鸭肉价格也会跟随猪肉价格波动 。

这就导致樱桃谷近三年的业绩同样波动明显 。报告期内,樱桃谷的营业收入分别为2.57亿元、2亿元、2.7亿元,归母净利润分别为1.16亿元、4875.58万元、8074.31万元 。

对于业绩波动的原因,樱桃谷称 , 2019年受到非洲猪瘟的影响,猪肉价格上涨 , 国内鸭肉销售价格随之上涨,2020年受新冠疫情及行业整体环境影响,养殖及终端消费需求疲软,2021年随着国内新冠肺炎疫情形势得到有效的控制,养殖及终端消费市场行情回暖 。

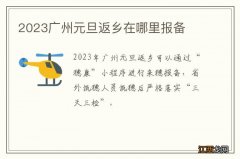

采访人员注意到 , 由于产能不足,樱桃谷还委托其他企业代孵 。2020年代孵数量为200.64万枚 , 2021年代孵数量为835万枚 。此次IPO,樱桃谷拟使用募集资金3400万元用于年孵化1000万羽种雏鸭孵化场与科研办公楼项目,扩充产能 。

文章插图

樱桃谷募集资金拟投资项目概况

图片来源:樱桃谷招股说明书(申报稿)截图

不过,在行业供需关系波动较为明显的情况下 , 如果行业处于下行周期,扩产后是否会出现产能闲置的情况?

对此,今日(10月14日) , 樱桃谷方面书面回复《每日经济新闻》采访人员称,报告期内公司存在孵化产能缺口 , 本次募投项目建成投产后,将有望弥补公司孵化产能缺口,加强自身产业保障能力 , 弥补公司的短板,提高孵化效率,并不会导致公司产能大幅上升 , 同时降低公司委外孵化比例 。

此外,农业企业大多存在客户为自然人的情况,自然人客户相较于企业而言不确定性较大 。采访人员注意到 , 2019年自然人葛立英位列第三大客户,采购金额超过了上市公司益客食品(SZ301116,股价15.94元,市值71.57亿元)和ST华英(SZ002321,股价2.51元,市值53.54亿元) 。

对于自然人客户问题,樱桃谷方面对采访人员表示 , 葛立英2019年采购的主要为樱桃谷鸭副品苗 , 主要为未用于配种的父系鸭苗中的母鸭、母系中的公鸭以及其他种鸭配套产品所不需要的其他鸭苗等 , 非公司主营业务 。公司属于农业企业 , 行业特性导致公司的客户中存在自然人客户,报告期内自然人客户收入占公司营业收入比例较小,公司自然人客户主要采用预收货款的形式,风险较小 。

封面图片来源:摄图网-500850476

相关经验推荐

- “TORCH”检查是什么

- 【紫牛头条】儿子突发心衰离世,母亲自学3D建模打印,“做他最喜欢做的事”

- “最上海”旅游指数首次发布 迪士尼居榜首

- 除了电热毯, 欧洲人正“买爆”中国“过冬八件套”

- 《守望先锋:归来》“万圣夜惊魂”活动预告 10月26日开启

- 妊娠糖尿病有什么症状

- 泽连斯基呼吁北约对俄实施“先发制人打击”,克宫回应特别点了美英

- 《幻塔》乌米拟态PV发布 “脸黑少女”11月1日登场

- 仔猪先天性震颤也称之为“仔猪跳跳病”或“仔猪抖抖病”

- 9月机构调研哪些票?机器人概念最吸睛!这些公司赶在“擎天柱”发布前被踏破门槛