文章插图

文章插图

券商研报指出 , 供给出清叠加基金低配,龙头白马股将开启估值与盈利修复的新阶段 。其中,交运、社服、农牧等泛消费领域净利率修复弹性最大 , 基础化工等中游制造业居前,地产业绩弹性也较大,附研报推荐核心受益标的 。

文章插图

财联社1月25日讯(编辑 刘越)国泰君安证券近期发布研报指出,疫后我国诸多行业出现了明显的供给出清与优化 , 拥有资源优势、竞争壁垒牢固的龙头企业获取了更多的市场份额,净利率修复弹性更大 。

国泰君安证券分析师方奕等1月9日发布的研报指出,海外防疫政策放开后各国物价普遍上涨 , 主要是疫情冲击期间诸多实体与服务行业的供给侧出清 。而我国产业链更为丰富,需求的快速修复同样有望推动物价阶段性上涨,并带来中下游利润率的重新扩张 。

通过复盘 , 龙头公司超额收益来源于公司维度的超额盈利(ROE) , 国君预计2023年龙头的预期ROE为19.2%,与非龙头的差为5.5% 。竞争优势提升使龙头公司在弱复苏与信用宽松的环境下具备更优的净利率修复弹性与加杠杆能力,有望在利润再分配中显著扩大盈利优势 。

文章插图

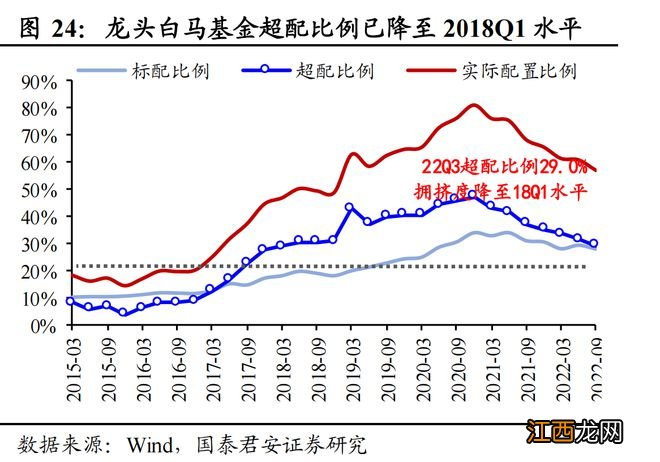

而从配置层面看,方奕认为,龙头白马经过近一年调整悲观预期已计入较充分 , 其估值已降至19年历史中位水平 , 相对非龙头溢价显著收敛 。基金对于龙头白马的超配比例已降至2018Q1水平,具备回升预期 。低估值、低预期结合中期复苏高弹性,龙头白马将开启估值与盈利修复的新阶段 。

文章插图

交运、社服、农牧等大消费板块净利率修复力度最强 基础化工等中游制造业居前 地产业绩弹性大

自下而上汇总龙头公司净利率的修复情况,力度最强的行业主要是交通运输、社会服务、农林牧渔等泛消费行业,基础化工等中游制造行业修复弹性亦居前 。

文章插图

ù笙眩毫钒茁砭焕鏊偬嵘灾?交运、社服、农牧复苏弹性最大

疫情加速消费行业的竞争格局改善,方奕考察龙头白马2023全年的净利润增速弹性发现,消费龙头白马的净利润增速明显提升,由2022全年的4.6%提升到了2023全年的28.5% 。量的维度上,弱修复格局下各板块增速以收缩为主 , 但消费板块却呈现小幅量增趋势,2022全年为14.2%而2023全年为15.8% 。

文章插图

国联证券分析师田照丰等1月19日发布的研报指出,交通运输行业多板块拐点在即 。航空方面,立足于2022年行业底部 , 供给限制放开、被压制的需求释放,叠加油、汇下行,2023行业有望从深度亏损转向盈利 。建议关注中国国航、春秋航空、南方航空、中国东航、美兰空港、上海机场、白云机场 。高速公路方面,看好车流量潜力释放,基建政策托底 , 行业仍具成长性,建议关注山东高速、皖通高速和宁沪高速 。

社会服务方面,万联证券分析师陈雯等1月19日发布的研报指出 , 从弹性的角度,在疫情防控中受冲击最大的行业在共存后复苏的弹性也更大,建议关注景区、酒店(如锦江酒店)、餐饮行业(如海底捞)龙头的投资机会;从成长性的角度 , 部分行业在过去3年的疫情中仍取得了高增长,除了将释放疫情中被抑制的需求之外,还具备长期的成长潜力 。建议关注免税龙头(如中国中免) , 以及医美器械耗材龙头(如华韩整形)等 。

相关经验推荐

- 汽车零部件巨头热度爆棚,透露产能重磅信息!两大龙头被机构盯上

- 陆家嘴财经早餐2023年1月26日星期四

- 《交响传奇 Remastered》预计将于2023年年初发售。

- 吉利汽车:赎回于2023年到期的本金3亿美元优先票据

- 2023年,这几个板块最有可能走出牛市!

- 陆家嘴财经早餐2023年1月27日星期五

- 《老家伙》定档2023年,张国立、张铁林、王刚铁三角再度重聚

- 联合国报告预测2023年中国经济将带动区域经济增长

- 华尔街见闻早餐FM-Radio|2023年1月27日

- 预见金兔|湘财证券周乐峰:2023年券商数字化转型将有更大的发展空间