文章插图

文章插图

文章插图

本报(chinatimes.net.cn)采访人员叶青 北京报道

近日,深圳市睿联技术股份有限公司(下称“睿联技术”)IPO过会,准备在深交所创业板上市 , 其接下来能否发行募资成功受到关注 。

此次,睿联技术拟发行股票数量不超过3000.10万股,不低于发行后总股本的25%;拟募集资金11.23亿元,分别用于研发中心升级项目、总部运营中心与信息化升级项目、补充流动资金 。

虽然近年来营收有所增长,但2022年上半年睿联技术业绩出现变脸,不仅营业收入增速出现放缓,净利润也出现下降 。此外,其九成以上销售来自海外市?。矍酪脖恢腹诘ヒ?。

针对上述问题,《华夏时报》采访人员给睿联技术发送了采访函,对方仅回复“相关内容在招股说明书及问询函中已进行详细披露” 。

【睿联技术冲刺IPO:申报上市“前夕”大额分红 1.2亿揣入实控人腰包 研发投入常年低于行业均值】营收严重依赖线上和海外

据天眼查显示,睿联技术成立于2009年 , 主要从事自主品牌“Reolink”的家用视频监控产品软硬件的研发、生产和销售,以线上平台为主要销售渠道,重点布局海外消费市场 。主要产品为家用摄像机单机、套装及配件等设备端产品,并配套客户端App 。

据招股书显示,2019年—2022年上半年,睿联技术的营收分别为5.25亿元、9.60亿元、13.67亿元和7.08亿元;净利润分别为4072.92万元、1.86亿元、2.49亿元和1.01亿元,扣非后净利润分别为5766.33万元、1.95亿元、2.42亿元和1.00亿元 。

据艾瑞咨询统计,2020年,全球家用摄像机出货量为8889万台,萤石网络的智能家居摄像机出货量约为1279万台,约占全球市场份额的14.39%;2021年,全球家用摄像机出货量为10605万台(按照19.3%的复合增长率测算),该公司的全年出货量约为1800万台,约占全球市场份额的18%,处于市场前列 。

那么,睿联技术的出货量又如何呢?招股书显示,2019年—2022年上半年,睿联技术摄像机单机销量分别为63.96万台、112.30万台、169.45万台、84.28万台 , 摄像机套装销量分别为6.57万台、11.31万套、14.25万套、5.32万套 。

“从市场细分领域看,萤石网络在家用视频监控可谓是头部玩家,其出货量大,在全球市场都有其份额 。按销量来对比的话 , 相较于2021年萤石网络核心产品智能家居摄像机出货量约为1800万台,占全球市场份额约18% , 睿联技术占比最高的摄像机单机业务的销量却只有169.45万台,其市占率较低,处于劣势地位 , 睿联技术似乎不具备可比性 。”北京某投行梁经理对《华夏时报》采访人员表示 。

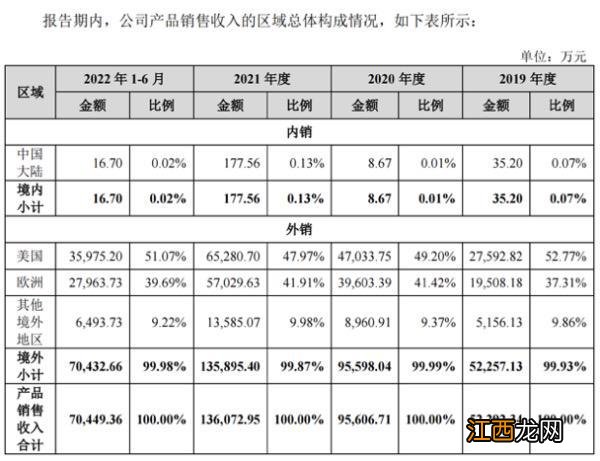

从睿联技术销售收入区域构成来看,招股书显示,其业绩主要来源于美国、欧洲等海外市场 。报告期内,境外市场销售收入占当年产品销售收入的占比分别为99.93%、99.99%、99.87%及99.98% 。

文章插图

有业内人士表示,由于外销产品涉及汇率兑换,自然是要面临汇率变动风险 。

睿联技术涉及的业务主要在美国和欧洲 , 主要以美元、欧元结算 。招股书显示,不同期间的海外产品销售折算人民币的汇率波动差异会影响营业收入 , 不同期间的海外库存商品结转成本及期末库存商品折算人民币的汇率波动差异会影响营业成本 。比如,当外币升值 , 期末母公司应收外币款项折算为人民币时,会产生汇兑收益 。报告期内公司财务费用中的汇兑净收益金额分别为109.15万元、-2041.94万元、-1784.66万元和1616.45万元 。

相关经验推荐

- 空心菜及其淡季栽培 空心菜冬季的种植技术

- 春小白菜软腐病的无公害防治技术

- 重聚变的技术原理是什么 如何才能实现重聚变的链式反应呢

- 和平精英如何使用冲刺模式 和平精英向前冲模式

- 拔牙后脸肿是医生技术问题吗-拔牙脸肿了是不是技术不过关

- 种植黄瓜有哪些技术条件和要求 种植黄瓜有哪些技术条件

- 种植石榴需要注意什么 石榴种植需要哪些技术条件

- 早熟大白菜种植技术 早生大白菜育苗的栽培技术

- 西洋芹定植后的管理技术要点 种植西芹的管理法

- 怎样夺取菜豆早熟高产 菜豆高产实用技术指南