公司购买的茶叶如何进行账务处理?

文章插图

公司购买的茶叶需要根据实际的用途来确认对应的分录,比如企业本身就是做茶叶贸易的,则购进的茶叶可以计入到库存商品进行核算 , 如果企业是做茶叶加工的生产企业,则可以计入到原材料科目进行核算 , 其分录为,

借:原材料—茶叶,

库存商品—茶叶等 ,

应交税费—应交增值税—进项税额,

贷:应付账款等 。

文章插图

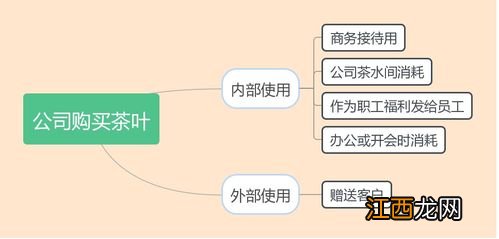

首先要先区别买的茶叶的用途,从而分类入账:

若买的茶叶用于公司员工平时饮用等使用,则

借:管理费用

贷:库存现金(或银行存款)

若买的茶叶用于赠送客户礼品 , 则

借:销售费用

贷:库存现金(或银行存款)

还有其他的用途如发放职工福利等业务都有区别,主要区别该茶叶的具体用途 , 会计上注重实质重于形式原则 。

根据企业会计制度的规定,对于已验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本(如合同协议价格、当月或者近期同类商品的购进成本、当月或者近期类似商品的购进成本、同类商品同流通环节当期市场价格、售价*预计或平均成本率、等)暂估入账 。

必须注意的是,未取得增值税专用发票的,不能申报抵扣增值税进项税额 。因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格口径暂估 。

因此,首先应当按照上述规定暂估入账,然后,与其他正常入库入账的库存商品一样,一并计算库存商品发出(包括说的销售出库)成本 。

###其它资料参考###公司购买的茶叶计入管理费用 。

借:管理费用

贷:银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益 。企业应通过“管理费用”科目,核算管理费用的发生和结转情况 。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额 。该科目按管理费用的费用项目进行明细核算 。

扩展资料:

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等 , 借记“管理费用”科目,贷记“银行存款”科目 。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目 , 贷记“应付职工薪酬”科目企业按规定计算确定的应交矿产资源补偿费 , 借记“管理费用”科目,贷记“应交税费”等科目 。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目 。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目 。

1、为了核算和反映企业存入银行或其他金融机构的各种存款 , 企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加 , 贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额 。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目 , 贷记"银行存款"科目 。

相关经验推荐

- 卤鹌鹑蛋用什么茶叶

- 三皮罐茶叶有什么功效 三皮罐茶喝了有哪些好处

- 祥源茶业怎么加盟

- 兴茶茶业有限公司怎么样

- 怎么看茶叶品质

- 保险公司送的免费新冠保险可信吗-坐高铁买的新冠保险怎么理赔

- 怎么煮茶叶

- 400元一斤的茶叶英语怎么说

- 400元一斤的茶怎么样

- 安徽大业茗丰怎么样