|机器视觉“新视界”|海康威视拟分拆海康机器人上市,机器视觉国产化浪潮已至?

文章图片

文章图片

机器视觉领域或将再添上市公司 。

12月30日 , 海康威视公告 , 根据总体战略布局 , 以及子公司海康机器人业务发展需要 , 为进一步拓宽创新业务融资渠道 , 公司董事会授权公司经营层启动分拆海康机器人至境内上市的前期筹备工作 。

众多周知 , 海康威视是安防领域龙头 , 海康机器人则是其旗下创新业务之一 , 为移动机器人和机器视觉产品提供商 , 在机器人、机器视觉、无人机方面已有建树 , 并在国内机器视觉领域占据龙头地位 。

机器视觉龙头 , 兼具软硬件集成优势

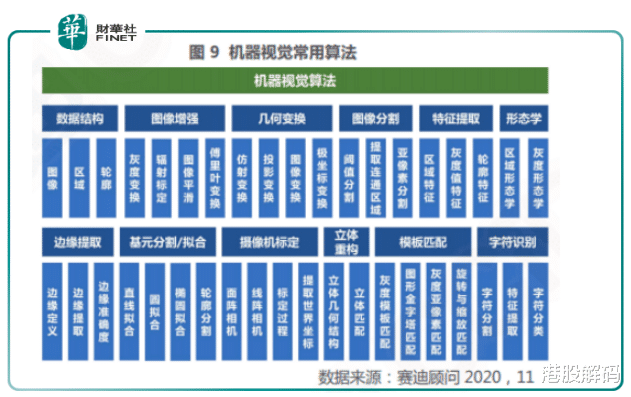

机器视觉是通过机器眼来代替人眼 , 用计算机模拟人的视觉功能 , 从客观事物的图像中提取信息 , 进行处理并加以理解 , 最终用于实际检测、测量和控制 , 来实现智能制造和无人化管理 。

由于涉及人工智能、神经生物学、计算机科学、图像处理、模式识别等多学科 , 其科技含量很大 , 准入门槛很高 。

目前国内已经形成完备的机器视觉产业链 , 涵盖零部件供应商(光源、镜头、相机和视觉控制系统等)和集成开发商(组装集成和软件二次开发等)两大类 , 并涌现出一批已经掌握核心自主技术的优质企业 , 如海康威视(海康机器人)、天准科技、奥普特、大恒科技等 , 正在逐步实现国产替代 。 华为也将“华为安防”更名为“华为机器视觉” , 进军机器视觉领域 。

从上述机器视觉公司业务范围看 , 奥普特可以媲美全球领先的机器视觉供应商基恩 , 业务涉及范围最广 , 具备光源、镜头、视觉控制系统等核心软硬件及系统集成优势 。

海康威视业务则覆盖镜头、相机、视觉控制系统、整体解决方案 , 也具有软件及硬件集成优势 , 较大恒科技、天准科技有产业链优势 。

虽然业务覆盖领域不如奥普特 , 但海康威视机器视觉部分业绩却领先一筹 。 针对国内机器视觉行业头部企业业绩 , 财华社此前在机器视觉专题《自主机器视觉技术崛起 , 谁是真龙头》一文中已有详细对比 , 但因为海康威视并未披露海康机器人业绩 , 所以暂未将其收录入文章 。

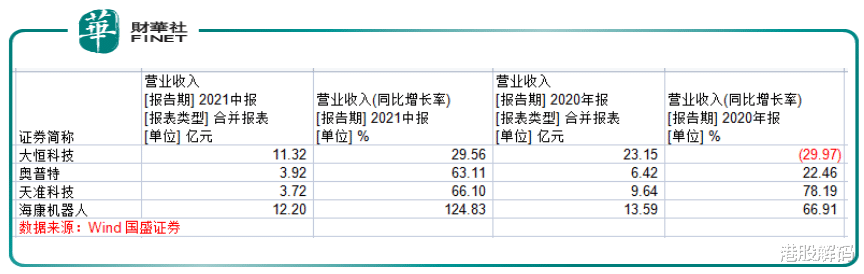

此次拆分公告后 , 国盛证券出具研报披露 , 2020年、2021年上半年 , 海康机器人分别实现收入约13.59亿元和12.20亿元 , 同比增速高达66.91%和124.83% , 占公司收入比例分别为2.14%和3.60% , 同期毛利率分别为48.21%、47.37% 。

与奥普特等行业公司相比 , 2020年海康机器人营收规模仅次于大恒科技 。

值得一提的是大恒科技为徐翔概念股 , 其母亲郑素贞持有大恒科技29.75%股份 , 为公司第一大股东 。

大恒科技机器视觉业务主要为客户提供包括图像采集卡、图像处理软件、工业数字摄像机和智能摄像机等机器视觉系统中核心零部件等系统及配套服务 , 旗下智能检测设备及检测系统包括3D SPI(三维印刷版锡膏涂层自动检测)、2D AOI(二维印刷版焊后自动检测)、3D AOI(三维印刷版焊后自动检测) 。

但海康机器人业务成长迅速 , 2021年中期即赶超大恒科技 , 且营收增速远超行业小伙伴 。

从毛利率看 , 海康机器人2020年和今年上半年的毛利率表现不如奥普特 。 奥普特是中国机器视觉产业起步最早的头部厂商 , 在光源等核心零部件和底层算法上均实现自主 , 掌握核心技术 , 处于价值链的顶端 。

相关经验推荐

- iPhoneSE|支持毫米波5G “天玑9000满血版”Q2问世:主攻欧美

- 华为荣耀|9999元起售!国产“折叠屏性能王”诞生,荣耀逐步收复华为失地

- 洗衣机|骁龙870才是“性能钢炮”,这4款价格触底,全部都是2K内

- 耳机|获多个“年度最佳”的国产降噪耳机,为何能备受媒体青睐?

- 小米科技|三款骁龙8旗舰,续航“测到死”!小米12Pro表现意外

- 小米12|?力压小米12,拿到年度“最佳产品奖”,2999元起

- 远程开机|更“智能”的插座,一秒即可远程开机不求人,不到50块钱就搞定!

- 华为荣耀|荣耀深得“真传”,神似华为,66W快充+97%好评率,仅售1699元

- OPPO|拿奖拿到手软!揽获多项“年度最佳”,OPPO Enco Free2系列稳了

- 机器人|预算紧张补上骁龙8系旗舰,这款2K档新机担值得考虑