文章插图

文章插图

文章插图

图片来源@视觉中国

文|价值研究所

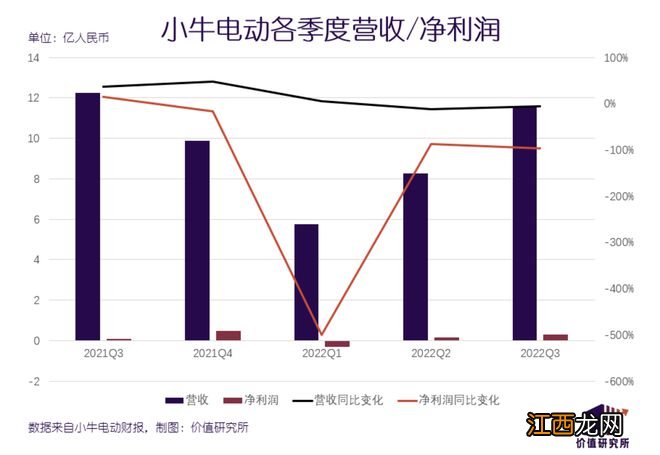

北京时间11月21日,电动两轮车品牌小牛电动公布2022财年三季度财报,各项指标令人大跌眼镜:营收、净利润同比齐齐下滑,国内市场收入也较去年同期出现下降 , 唯一的亮点恐怕就是毛利率同比小幅提高 。

作为带动电动两轮车行业高端化的头部品牌,小牛电动一度备受资本市场期待 。在去年一季度,其市值曾攀上40亿美元的巅峰 。

如今呢?截止21日收盘时 , 小牛电动单日暴跌13%,总市值仅剩2.34亿美元,较高点蒸发超92% 。昔日红极一时的电动两轮车行业新星,无疑迎来了最艰难的时刻 。

往更深层次角度讲 , 小牛电动失速 , 也给电动两轮车行业的高端化革命浇下一盆冷水 。雅迪、爱玛等竞品 , 可千万不要开心得太早 。

利润暴跌96%,小牛电动电量告急

纵观小牛电动三季度报,悲观现象要远多于积极信号 。

最基本的营收和净利润齐齐下滑,为小牛电动的三季度报奠定了悲观基调 。

【小牛电动,困于高端化】数据显示,小牛电动三季度总营收为11.53亿元,同比下滑6%,为连续两个季度下跌;净利润则录得290万元,较去年同期的9170万元暴跌96.8%,已经录得四连跌 。此外,调整后净利润、每股收益等指标也全面下滑 。

文章插图

唯一值得欣慰的,或许是毛利率从去年三季度的20%小幅增长至如今的22.1% 。

在营收下滑的情况下改善毛利率,小牛电动靠的是出色的成本控制 。数据显示,小牛电动三季度支出成本为8.98亿元,同比下降8.4%,录得两连跌 。不过相较于今年二季度的6.6亿总成本 , 还是出现了36%的环比上升 。

小牛电动成本端的主要压力,来自营销和原材料成本两方面 。

数据显示,小牛电动三季度营销及销售支出为1.7亿元 , 同比大涨89.6% 。这部分支出增加 , 主要是因为门店扩张带来的宣传需求,以及各类促销活动增多 。至于原材料成本,也是小牛电动的老问题,主要受累于电池级碳酸锂价格飙升 。

原材料成本上升的问题,短时间恐怕难以解决 , 此类客观因素也远非靠小牛电动一己之力可以改变的 。但小牛电动真正的问题也不是节流——而是开源 。

在小牛电动的营收结构中 , 电动车整车销售收入占比长期超过八成,是最主要的营收来源 。在此之外,配件、备件销售业务和其他服务收入贡献率较低,暂时还难成气候 。

尴尬的是 , 在刚刚过去的三季度,上述业务的收入全都掉头向下,昔日的现金牛也变得疲软无力 。

财报显示,小牛电动三季度电动车合计销量为32.08万辆 , 同比减少19.2% 。其中,国内市场销量为26.32万辆,同比大幅下跌32.9% 。虽然海外市场销量同比猛增1059.8%,但总销量才不过5.7万辆,和国内市场相比还有很大差距 。

需要注意的是 , 三季度小牛电动单车均价同比上升了18.8%至3265元 。除了原材料成本上升外,小牛电动摒弃下沉策略,重新回归高端化,也是单车均价上升的主要原因 。但涨价不增量 , 可见消费者对小牛的高端产品兴趣正在减淡 。

相关经验推荐

- 小牛面食 重庆小牛面的汤料配方

- 电动车的“3万美元效应”

- 冬天电动车电池不耐用怎么办呢 冬天电动车电池不耐用怎么办

- 纯电动汽车有没有变速箱 电动汽车有没有变速箱

- 奔驰电动水泵怎么排空 奔驰m270电动水泵拆装步骤

- 小牛m1能上牌吗多少钱 小牛m1能上牌吗

- 宝岛电动车怎么样? 宝岛电动车怎么样

- 电动机好还是燃油车好呢 电动机好还是燃油车好

- 芳华电动缝纫机505a使用视频教程 505a芳华电动缝纫机使用教程

- 电动车电瓶亏电后如何充起来电 电动车电瓶亏电后如何充起来