文章插图

文章插图

(_原题为:天风问答 | 地产政策三问:效果怎样?是否刺激?如何演绎?)

天风研究所宏观宋雪涛团队对房地产供给侧的政策进行了解读,对地产政策效果如何的问题进行了解答 。近期供给侧政策效果预计如何?供给侧政策信号大于实际,未出险的优质民营房企流动性修复

我们认为,尽管监管部门在近期连续出台政策稳定房地产的供给侧,可能会对部分优质房企起到支持作用,但对宏观层面而言,实际效果可能会低于市场的预期 。

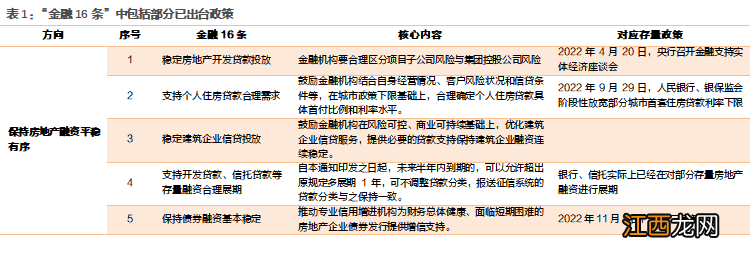

一方面,强调市场化运作的情况下,政策能支持的范围相对较小 。另一方面 , 经过我们统计 , “金融16条”中的一半政策都对应了已出台的存量政策 。

文章插图

文章插图

因此,尽管市场对“金融16条”的反应较为强烈,但我们认为,受制于金融机构风险管理以及政策增量影响有限 , 实际的落地效果可能会低于市场预期 , 未出险、经营稳健的优质民营房企可能从中受益,但对其他民营房企的救助作用预计有限 。

相比于实际效果,“金融16条”的信号意义显然更大 。我们在8月报告《市场在担心什么?》中已经提出判断 , “对地产(供给侧) , 最差的时候已经过去 , 解决地产问题的速度比想象中要快”,地产供给侧的政策底实际上早已确立 。在某种程度上,可以认为“金融16条”的出台是央行对民营房企融资态度转向的信号,是对供给侧政策底的进一步强化,预计未来政策对房企的支持力度会进一步加码,未出险优质民营房企的流动性有望逐渐企稳并修复,已出险房企有望加速出清,风险继续暴露的概率有所下降 。

需求侧会有大规模刺激吗?

需求侧长期下行或不可逆,也会限制供给侧政策效果

如果能够明确当前房地产领域问题的根源所在,就不难发现,需求侧的长期下行或不可逆,不支持再一次的大规模刺激 。虽然政策对房企的态度已经发生了本质的变化,并且房企支持政策仍有进一步出台的可能性,但在需求侧难有大幅反弹的情况下,实际效果的释放可能会比较缓慢 。

文章插图

我们在报告《四问四答:托经济会从哪方面入手?》中已经明确指出,基于对未来房地产潜在需求的判断,我们认为小规模刺激的效果有限,大规模刺激的可能性有限 。解决地产问题的关键仍然在于供给侧而非需求侧,加速对冗余供给的出清可能对新周期的确立更有帮助 。

供给侧政策还会有什么?

如果任由供给侧继续快速回落 , 未来大概率会面临地产供给小于潜在需求的情况,进而产生新的供需矛盾,当前已经到了“保主体”的必要阶段,未来对优质房企的支持力度有望进一步加大 。我们认为,房地产供给侧的政策将沿着三个方向推进和演绎:继续支持优质房企,适当“保主体”来支持“保交楼”,加速出清出险房企 。

相关经验推荐

- 每日更新 成都来返蓉人员疫情防控重点管控地区政策

- 北京三天三检了吗现在?政策执行时间一览

- 新冠高风险岗位工作人员包括哪些人?附防控政策

- 西安密接隔离最新政策

- 镇江市出行防疫政策

- 国家不让焚烧秸秆的政策 哪个省不再禁止焚江烧秸秆

- 沧州居家隔离政策

- 2022年冬邯郸邱县学生返乡防疫政策

- 持续更新 西宁火车站最新防疫政策

- 无锡落地防疫政策