复合调味品今年过去已接近排行榜1/3,复合调味品十大品牌,聚焦国内调味品市场,随着人口红利逐步下滑、市场形势排行榜的复杂多变以及消费需求的不断细分,2022年会更难吗?

毋庸置疑加盟,调味品基于自身的刚需属性,根基依旧调味品牢固 。尤其以复合培训调味品为代表的细分十名品类,在加速迈进2.0时代,调味品行业也将沙肽有望达到一个前所未有的新高度!

于此同时,进入复合调味品赛道的企业越来越多,但产品高度同质化的基本面并未改善,整个行业也面临诸多“老生常谈”的挑战和新消费崛起带来的新冲击 。换而言之,复合调味品整体虽然是什么在持续扩容,但落到单个企业或品牌的份额却在此消彼长,“内卷”大赛其实早已打响,至于突围方向在哪里?却是值得整个行业去深入思考的问题 。

01

中国复调发展十种类简史

“世间培训百味复合,各有所爱,唯有复合调味品最能抚慰舌尖上市公司上的味蕾需求 。”在发达经济体调味品市场里,复调早已变成占比最大的部分 。

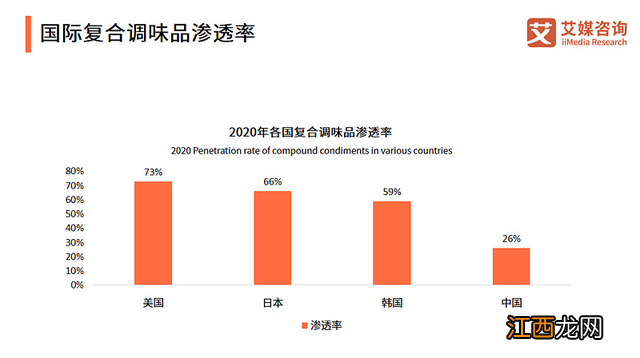

据艾媒咨询数据显示,美国、日本珍味、韩国及欧洲等地区,2020年复调龙头渗透率最高达73%,复合调味品是什么,而中国复调渗透率仅为26% 。

文章插图

差异的背后,主要是所处品牌的发展阶段不同 。欧美日韩经济发展起步较早,调味品市场发展多年,市场更为成熟 。比较而言,复合调味品排行榜前十名,中国的现代复合调味品发展历史起步较晚,尚有广阔的市场空间待渗透竹盐 。

萌芽阶段 。1982年,天津调味品研究所开发出中式菜肴划分复合调味品,并首先使用“复合调味品”这一名词 。同期,复合调味品贴牌代加工,我国自主研发肉骨膏粉的代企业也逐渐涌现 。

起步阶段 。90年代,随着味好美、雀巢(太太乐)、龟甲万等国际调味品公司进入中国,带来了先进的管理方式和营销思路,中国复调开始起步 。同时,酵母抽提物和肉类抽提物的国产化,也为中国复调的发展提供了原料基础 。2007年,中国食品工业协会发布《调味品分类》标准,促进复调行业发展 。

崛起阶段 。2017年,复调产业产量高达49.5万吨,在调味品17个行业增速第代理二,仅次于蚝油 。2018年,行业规模突破1000亿元 。2020年上半年代码的疫情,则加速了复合调味品在消费端的渗透度,复合调味品按照消费功能划分为,复调开始进入快速发展期 。公开数据显示,2020年中国调味品行业市场规模达到3950亿元,同比增长15.3%,预计2025年中国复合调味品市场规模将达2183亿元,是一个堪比黑马的品类增长极 。

02

中式复调抬头贴牌珍味,西式复调选择代码多

“赛道越宽,跑者越多十大 。”

目前,国内复合调味品的市场集中度依旧很低,较为分散,并且,这一赛道的准入门槛也并不高,易被模仿复制,同质化趋势已日益明显:产品高度排行榜同质,品类创新不足;营销模式雷同,进货搭赠普遍;战略规划缺乏,渠道依赖严重,价格战说打就打……

从产品出发的企业们,各自持续的创新力、品牌附加价值与市场表现也大不相同,沙肽珍味竹盐复合调味品 。

①西式复调名的“疯狂”课代表:日本丘比

日本丘比作为外资企业,主营的调味汁、沙拉酱、果酱和其他辣汁,几乎全都是复合加盟调味品 。但因其定位定价比较高,消费消费场景多以家庭消费为主,复合调味品工厂 。据悉,目前丘比在中国年销售收入已超过10亿,成为国内西式复合调味品的代表企业 。

相关经验推荐

- 虾塘磷肥一亩地用多少 虾塘肥水用复合肥一亩要多少

- 宠物饲料复合调味料是什么,是诱食剂吗

- 男士复合维生素片怎么吃 男士复合维生素

- 复合碘在水产养殖的作用,优缺点是什么

- 控失复合肥是什么意思 什么是控释型复合肥

- 如何画龙头龙头怎么画 请问龙头怎么画

- 接骨木莓的作用与功效 接骨木莓

- 复合木地板甲醛是不是很严重 复合板地板有甲醛吗

- 2023淮安淮阴师范学院考研初试成绩查询及复合公告

- 复合肥和有机肥的区别 有机肥料和复合肥的区别