文章插图

文章插图

随着美国购房者的偿贷能力接近几十年来的最低水平,在高利率压制下 , 美国房价增长正在失速 , 房地产正成为美国经济最大的拖累,但野村证券认为还没到最糟的时候,房地产还会继续衰退 。

野村证券在11月14日的报告中指出,高抵押贷款率正对房屋销售构成压力,疲软的住房销量将进一步作用于房产价格和美国建筑业 , 这些都将加剧美国房地产的衰退 。

野村认为,从数据上来看,房屋销售量和开工率已经见顶,从今年二季度开始房地产市场已走向衰退,而房价的进一步下跌正在加深衰退 。同时也表示,由于承销标准的大大收紧和MBS市场风险管理框架的改善,出现系统性风险的可能性很低 。

房价下跌加深衰退

标普CoreLogic Case-Shiller数据显示,全美房价涨幅已连续3个月放缓,今年7月至9月房价增速分别环比下降0.6%、1.0%和0.5% 。野村指出,抵押贷款率的新高使得购房需求降低,也使房价增速放缓,并预测未来抵押贷款率或将进一步上升,使得衰退加剧 , 报告中写道:

我们预计美联储将在2023年第二季度进一步加息,这将推升抵押贷款利率,会在较长时间对住房部门产生不利影响 。

我们预测名义住房价格将从高点下跌10—15%,现有住房销量将从当前水平下降15-20% , 达到年化36-39万套的低点,相当于从2022年1月的峰值下降40-45% 。

此外,由远程工作带来的购房需求将急剧减少,如果经济衰退比我们预期的更严重,那可能会进一步削弱购房需求 。相反,如果长期贷款利率早于预期见顶也可能会刺激需求,让房屋销售回暖 。

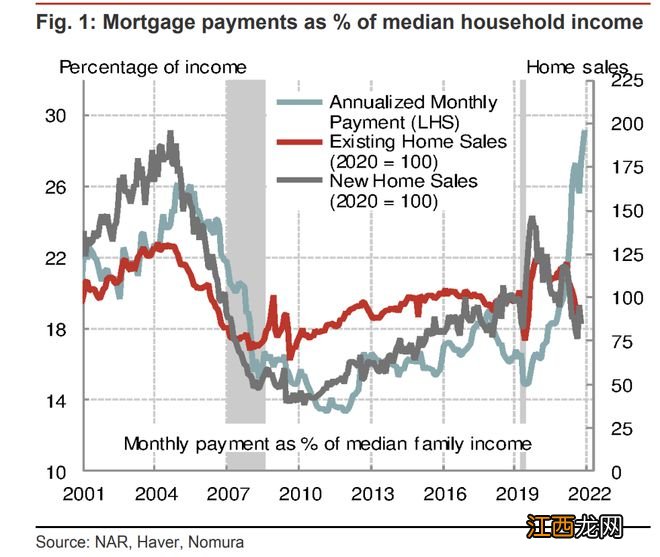

野村指出,2020年3月至2022年6月期间 , 美国房价上涨了42%,在抵押贷款利率于2022年第一季度急剧上升前,新购房者的月供相对于收入占比很低,因此即使在房价飙升的情况下也能负担高房价 , 可随着抵押贷款率创新高,一切都发生了巨大变化:

截至11月8日,30年期固定抵押贷款利率已从3.11%上升到7.08%,继续维持高位 。从历史来看 , 低抵押贷款利率可以使购房者承受高房价,但这种情况已不再存在,新购房者的月度抵押贷款支付额占收入的比重已从16%的低点上升至最高点30% 。新屋开工数量降低,加剧衰退

文章插图

野村在报告中指出 , 高房价和高抵押贷款利率导致住房需求持续疲软,这将使新屋开工建设数量也随之疲软 。由于住房库存集中在新房和现房部分 , 这会进一步加剧房屋销量下滑对新屋开工量的影响,报告称:

从历史上看,新房库存的增加说明新屋开工量会降低 。从2022年4月开始,基于新库存的过剩及对收入和就业下降的预测,我们预计年化住房开工率将继续下降 。

根据统计数据来看,Months Of Inventory(MOI:市场上正在出售的房屋需要多长时间卖完)显示,现在卖出新房所用时间正逐步上升并维持在高位,已于2008年金融危机时相似 。

基于此,我们预测住房开工率可能会继续走低,并且该趋势会延续很久 。

文章插图

野村证券称,新屋开工率是住宅投资的重要指标 , 因此 , 房屋开工率的走低也会拖累住宅投资,将成为GDP增长的阻力,报告指出:

相关经验推荐

- 美股连日回落后反弹

- 西班牙男篮反超美国升至世界第一 中国男篮排名第27

- 朝鲜发射洲际导弹 射程1.5万千米可至美国本土?

- 多家巨头爆雷,美国芯片何以开启“寒冬”

- 佩洛西黯然淡出美国权力中心,美媒:她的任期无法被视为成功

- 美国司法部长宣布任命特别检察官对特朗普进行调查

- 刘和平:“围剿”中国芯片产业,美国在施压?

- 刚分完国会,美国两党就开始布局!这盘棋怎么下?

- 美国流感季提前到来,超半数州处于高风险状态

- 科技业大裁员会带来美国失业潮吗?高盛、大摩齐呼:不至于!