文章插图

文章插图

解奥吴桐

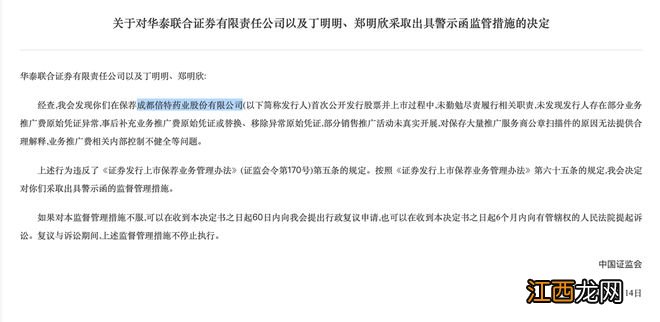

继曾因营销费用50%被指行贿医生、虚开增值税发票平摊推广费用 , 最终折戟IPO并被证监会采取警示的成都倍特药业股份有限公司(以下简称“倍特药业”)后,又一家仿制药企冲击上市了 。

11月10日,四川科瑞德制药股份有限公司(以下简称:科瑞德)披露了其创业板审核问询函的回复 。该司是一家专注于中枢神经系统疾病,集化学原料药、化学制剂和医疗器械研发、生产及销售于一体的综合诊疗方案提供商 。其主要产品为抗焦虑类、抗癫痫类、中枢性骨骼肌肉类药品 。

本次IPO,科瑞德计划募集资金7.45亿元,用于生产基地(制剂)建设项目、研发管线平台项目,营销网络升级建设项目以及补充流动资金,保荐机构为广发证券 。

这家做抗焦虑药仿制药的科瑞德,几乎带着与倍特医药完全一致的特征 。倍特医药被证监会监管的巨额业务推广费、涉嫌虚开发票等问题,科瑞德也一样不落 。

文章插图

暴利90%引质疑

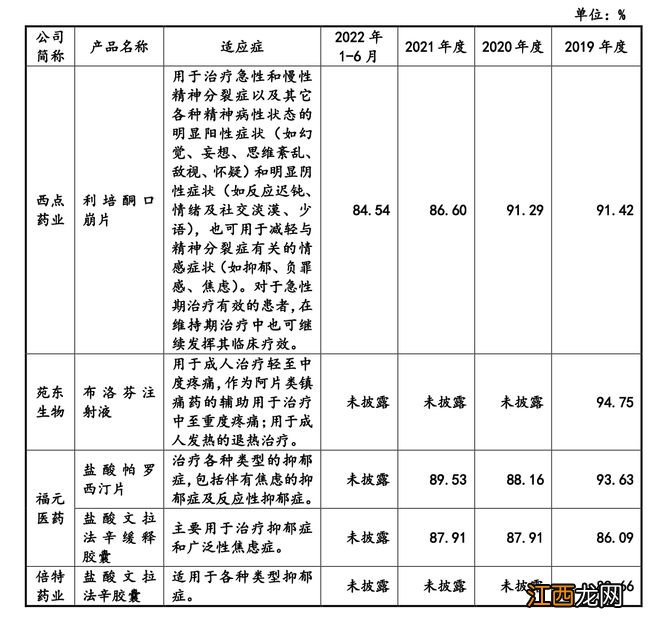

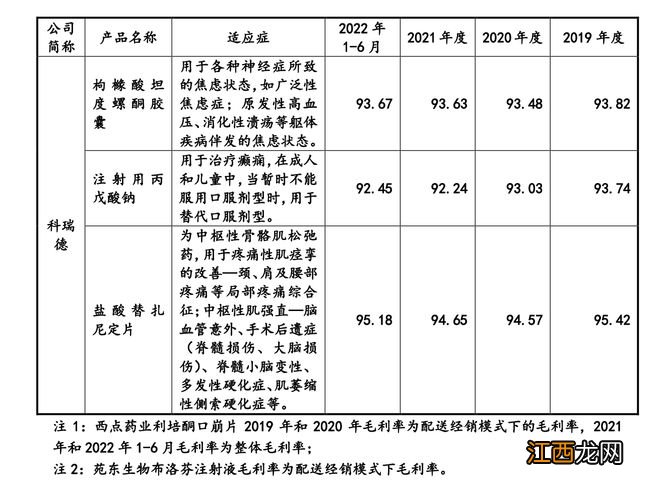

2019-2021年及2022上半年(以下简称“报告期”),科瑞德的收入来源的核心产品为枸橼酸坦度螺酮胶囊(抗焦虑药物)、注射用丙戊酸钠(抗癫痫类药物)及盐酸替扎尼定片(中枢性骨骼肌肉类药物)这三种药品 。

招股书显示,报告期内以上三种产品合计占主营业务收入的比例分别为96.86%、98.76%和99.46%和97%,产品集中度相当之高 。

据了解,枸橼酸坦度螺酮胶囊是一种新型的5-HT1A受体部分激动剂,为第三代新型抗焦虑药,原研由住友制药开发,是住友制药在中国推出的第一款中枢神经领域产品 。目前该药品国内仿制药生产厂家仅有科瑞德一家 , 已经上市二十多年 。

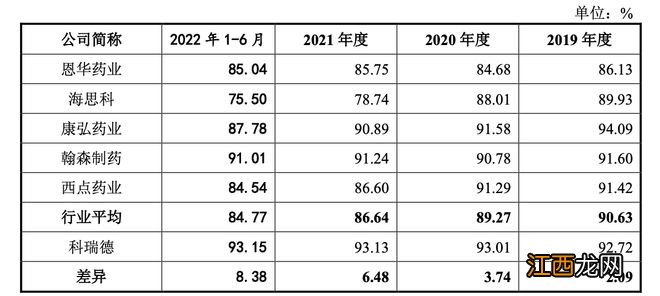

报告期内,科瑞德的营业收入分别为5.1亿元、5.57亿元、6.88亿元和4.35亿元;净利润分别为9054.26万元、1.07亿元、1.48亿元和1.2亿元;主营业务毛利率为92.72%、93.01%、93.13%和93.15%,至最新一期 , 其毛利率已经高于行业平均8个百分点 。

文章插图

数据显示 , 原料药板块,2021年35家原料药企业的毛利率平均值约为38%,94家化学制剂A股公司2021年的毛利率均值为60% 。

仅仅单看抗焦虑产品,科瑞德的毛利率也要比同业高 。

文章插图

文章插图

科瑞德的核心产品枸橼酸坦度螺酮胶囊、丙戊酸钠、三替扎尼定均进入了国家医保目录,作为纳入医保的二十年老药,却拥有比同行高的毛利率,不寻常的现象也不出意外地获得了上市委的质询 。

在问询函中,上市委要求科瑞德分业务选取可比公司细分业务进行同业务或同类产品毛利率比较,分析并披露是否存在重大差异及发行人毛利率持续较高的合理性;结合主要产品销售价格的变化及确定方式、主要成本的变化、细分行业竞争情况、医药行业政策变化情况等披露高毛利率的可持续性,是否存在大幅下滑的风险 。

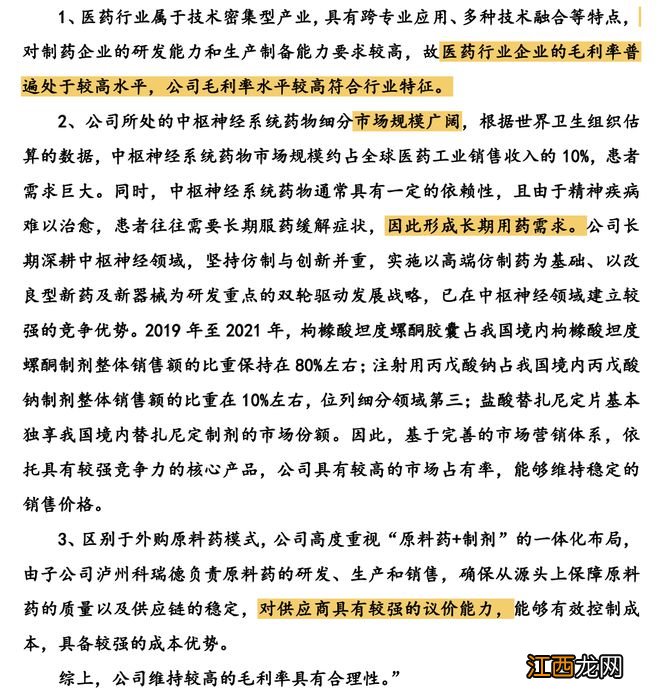

对于毛利率合理性,科瑞德的解释如下 。

文章插图

总结来说,科瑞德认为其毛利率高的原因有三点 , 一是医药企业普遍毛利较高;二是产品市场广阔、患者须长期用药;三是对供应商有较强的议价能力 。

相关经验推荐

![英雄联盟手游组团口令怎么获得?组团口令获取方法介绍[多图]](http://img1.jingyanla.com/220430/0421562022-0-lp.jpg)

- 科二侧方位停车30公分领线怎么找

- 苹果中国官网已彻底下架 iPod

- 芹菜炒之前需要焯水吗科普 炒芹菜前需要用水焯一下吗

- 恒生科技指数涨超6% 阿里巴巴、快手涨超9%

- 恒生指数午盘收涨3.62% 恒生科技指数涨6.81%

- 浙江发布非学科类培训机构参与课后服务指导意见,7月1日起施行

- 第十届绵阳科博会期间公交专线路线一览

- 科学家演示三节点量子网络 离构建量子互联网又近了一步

- 史上最大的猫科动物排名 史上最大的猫科动物

- 含儿科发热门诊 青岛市中心医院关于发热门诊恢复开诊的通知