文章图片

文章图片

文章图片

文章图片

大家好 , 我是量子熊猫 , 今天没有新股上市 , 市场也没什么主线 , 基本上都是横盘波动 , 上周末几篇文章的核心观点不变 , 也没其它特别想谈的 , 所以直接进入今天主题 , 开始还是我们的常规声明 。

鉴于注册制逐步开放且新股破发逐渐常态化 , 以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列 , 专门分析判断新股的申购价值 。

这部分研究从2021年11月开始 , 截止目前已经分析超过百只新股 , 整体统计下来准确率超过90% , 但由于新股相比已上市企业更容易受到多方面因素影响 , 并且数据验证周期仍然较短 , 会存在一定的风险 。

因此我可以保证的是我会告诉你我是怎么分析的 , 并且我会按照这份计划执行 , 我无法保证的是一定就不会破发 。

新股考察要素说明考察要素1:可比行业和企业 。

看企业的经营范围 , 判断从属行业 , 并选取相似度较大的可比公司 , 有现成的东西当然比较最省事 。

考察要素2:发行价格和发行市盈率 。

参考近期破发情况 , 股价越高破发风险就越大 , 这个因素不算很重要 。

注册制下新股发行定价和估值更趋于市场化 , 任何企业的价值都不可能摆脱行业基本面和企业基本面 , 所以市盈率是新股分析的绝对重点要素 。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值 , 所以第三步要筛选的就是成长性 。

考察要素3:业绩情况 。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动 , 如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑 。

考察要素4:市场情绪 。

不可否认的是在新股发行中除了基本面以外 , 情绪面的影响权重也很大 , 特别是对于某些热点赛道资金炒作意愿也更高 , 因此这部分分析也会综合考量适当增加 , 当然一切都还是得从基本面出发 。

下面进入正式内容 。

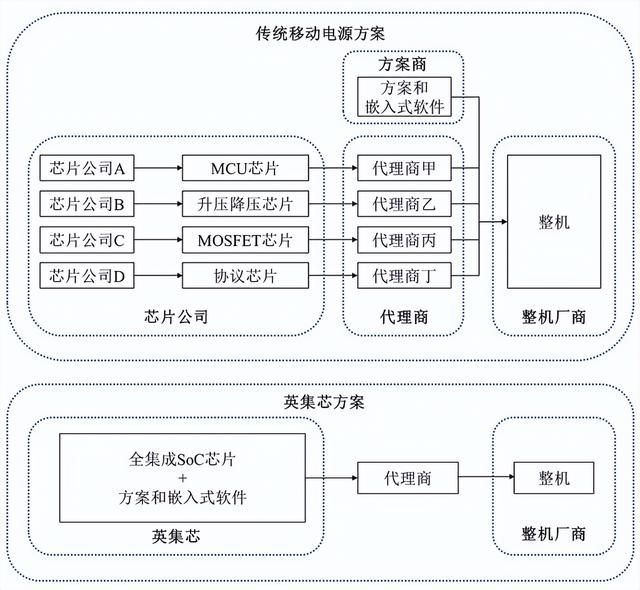

2022年4月8日可申购新股分析英集芯(688209):企业基本情况:全称“深圳英集芯科技股份有限公司” , 主营业务为电源管理芯片、快充协议芯片的研发和销售 , 是一家数模混合芯片设计公司 。

电源管理芯片和快充协议芯片广泛应用于移动电源、快充电源适配器、无线充电器、车载充电器、TWS耳机充电仓等产品 。

其中电源管理芯片主要用于电子设备电源的管理、监控和分配 , 按用途可以分为移动电源芯片、无线充电芯片、TWS耳机充电仓芯片、车充芯片等 。

快充协议芯片主要用于快充电源和快充设备之间充电电压和充电电流的控制 , 快充协议芯片兼容了市场上的主流手机快充协议 , 支持Apple、高通、联发科、华为、展讯、OPPO等品牌的多种快充协议 , 还支持自动检测设备类型和切换充电协议功能 , 能够自动响应快充协议请求 。

电源管理芯片主要为数模混合SoC芯片 , SoC被称为系统级芯片或单一芯片系统 , 是指将完整系统集成在一款芯片上 。

相关经验推荐

- 软件|零跑C11车机惹争议,不如手机好用就是智能化的失败?

- 鼠标|无线键鼠评测,仅巴掌大小,远程操控,会议+电视神器

- 电视机|一个14亿人的微信群是难以想象的

- wi-fi|海信Vidda、三星纷纷入局智能投影 2022年行业格局即将大变

- 投影仪|投影仪可以取代电视吗?灵映一文详解!

- 小米科技|最低仅需999!小米电视米粉节优惠确定:雷军给力,米粉恭喜了

- 软件|两大头部垂直媒体电视产品TOP1!QD-Mini LED持续领跑显示技术赛道

- 鼠标|为了玩智能电视的体感游戏,我买了一个空中鼠标,意外发现好货

- 高通骁龙|创维电视质量怎么样?通过细节给大家揭秘

- 微信|赋予家庭更多科技与艺术感,三星电视、冰箱等多款家电新品齐发