2022年 , 国内彩电市场“尺寸变大”愈演愈烈 。 行业数据机构中怡康认为:2022年 , 大尺寸电视的“起步标准”将从55英寸升级到65英寸 , 2022年65寸市场占比将提升到25.5% , 同比增长4.1% 。 85英寸和98英寸为主的超大屏日益受宠 。

在刚刚过去“6·18”大促节点 , 85寸线上同比增长314.1%、86寸线上增长159.%;而90寸线上增长118.5% , 线下更是同比增长2316.2%;98寸线上增长432%、线下增长821% 。

可以看到 , 今年618期间85+巨幕电视无论线上还是线下都在翻倍增长 , 这也证明一个事实 , 超大屏产品将是当下彩电市场的“主旋律” 。

此外 , 另一家权威数据机构奥维云网预测2022年中国彩电市场平均尺寸将达55.9英寸 , 较2021年增长1.5英寸 。 大屏幕作为高端视听的代表 , 已经成为当下彩电行业最为“耀眼”的符号 。

不过 , 虽然国内彩电市场巨屏化之势在越演越烈 , 但在全球市场却可能遭遇“减速带” 。

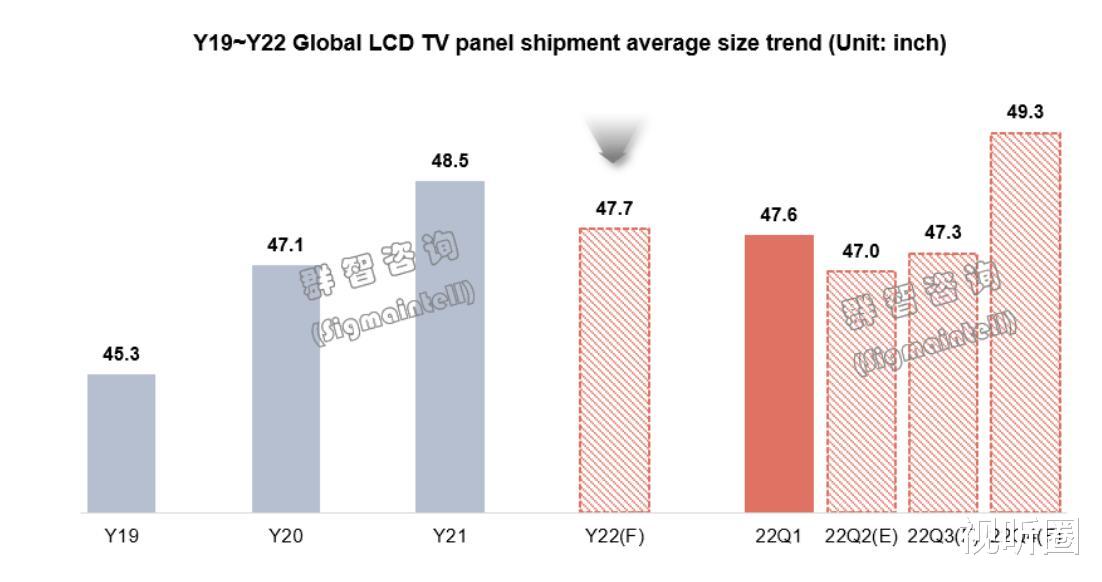

据群智咨询(Sigmaintell)测算数据 , 2022年全球彩电市场整体平均尺寸47.7英寸 , 同比下降0.8英寸 , 其中前三季度因大尺寸需求低迷 , 加上32英寸出货水平维持高位 , 平均尺寸低于2021年的平均水平 。

对于2022年全球LCD 电视面板市场平均尺寸首次出现衰退的主要原因 。 群智方面认为有以下几个方面:

第一 , 受高通胀、高海运成本、需求透支等因素的影响 , 北美市场大尺寸电视需求受到明显抑制;

第二 , 高通胀带来全球范围内消费降级 , 阻碍了大尺寸化进程;

第三 , 面板价格驱动厂商对小尺寸备货更加激进 。 以价格弹性高的32英寸面板最为典型 , 代工厂、经销商等二线市场需求占据了其出货的半壁江山 , 面板价格降至相对低位 , 二线厂商抄底备货热情被点燃 , 推高了面板厂32英寸的出货水平 。

虽然 , 前三季度大尺寸化速率受阻 。 但群智咨询(Sigmaintell)同时认为 , 预计四季度随着中国“11.11”促销季来临 , 加之北美市场随着品牌及渠道库存趋于健康、物流及面板成本的进一步下探 , 有望带动大尺寸需求恢复 , 从而推动四季度全球LCD 电视面板平均尺寸增加至49.3英寸 , 环比大幅增加2英寸 。

此外 , 随着液晶世代线的升级迭代驱动大尺寸化进程 , 大尺寸化是贯穿全球电视面板市场发展的主轴 。

为此 , 有行业专家表示 , 2022年全球彩电市场是“特殊复杂”的一年 , 出货量或将全面受阻 , 这势必会给整个市场的产品“向大”升级带来一定的“阻力” 。 但是从长期需求趋向看 , 大尺寸化依然是彩电行业最为确定的发展方向 。

【彩电|彩电:中国消费者都在选大尺寸,外国消费却“更爱小”?】因此 , 今年全球市场的液晶电视平均尺寸的小幅“回流” , 只是一个市场缓冲过程 , 相信也不应该成为阻碍大尺寸化进程的关键点 。 同时 , 国内市场对全球趋势的引领作用 , 促使我国成为全球最大的液晶面板制造基地得到全面提升 。 未来新兴彩电、趋势性产品 , 国内市场时间进度领先会成为常态:即国内外彩电市场的规律不同步 , 也会是常态——因为 , 依托本土面板业的强大 , 国内消费者有机遇和更低的成本 , 优先享受到包括超大屏在内的产业发展红利 。

相关经验推荐

- 苹果|年入34亿!中国华强北的“小混混”绿联,竟然把苹果拿捏了?

- 光刻机|光刻机风云再起,ASML不再遮掩,中国院士说对了

- Windows|为什么中国家电品牌在欧洲“寸步难行”?

- ssd|第一季度中国手机畅销榜:苹果、小米各占3名,第二名意想不到

- 市值|中国最大插座公司,只给消费者造用不坏的产品,干出千亿市值

- 笔记本电脑|低端光刻机也不准卖!美国施压荷兰政府,欲卡住中国芯片“脖子”

- CPU|中国CPU龙头企业:深耕20载打破英特尔和AMD垄断,市值超过360亿

- 苹果|俄消费者砸毁苹果产品:不尊重我们国家的品牌,我们不需要

- vivo|曾经“彩电大王”回归?曾靠卖楼自保,现在打破垄断成第一?

- ARM|唯品会国货爆卖,华为M7两小时破万,中国制造今非昔比