文章插图

文章插图

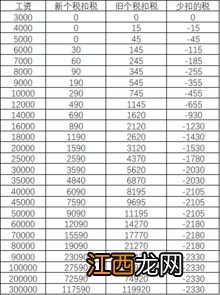

个人所得税税率基本规定

1.居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额 , 为应纳税所得额,适用百分之三至百分之四十五的超额累进税率(详见个人所得税税率表一);

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款(详见个人所得税预扣率表三) 。

2.非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额 。依照《个人所得税税率表一(综合所得适用)》按月换算后(详见个人所得税税率表四)计算应纳税额 。

3.经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率 。(详见个人所得税税率表二)

4. 财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额 , ,适用比例税率,税率为百分之二十 。

5.财产转让所得 , 以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额,适用比例税率,税率为百分之二十 。

6.利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额,适用比例税率,税率为百分之二十 。

个人所得税各税率表速算扣除数及适用范围

文章插图

1.适用居民个人取得综合所得 , 综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额;

2.适用居民个人工资、薪金所得预扣预缴按照累计预扣法计算预扣税款

3.适用在2021年12月31日前,居民个人取得全年一次性奖金如选择并入当年综合所得计算缴纳税款;

4.适用自2022年1月1日起,居民个人取得全年一次性奖金并入当年综合所得计算缴纳个人所得税计算缴纳税款;

5.在2021年12月31日前 , 居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,符合相关规定条件,不并入当年综合所得,全额单独适用综合所得税率表计算缴纳税款;

6.个人达到国家规定的退休年龄,领取的企业年金、职业年金 , 按年领取的,适用综合所得税率表计算缴纳税款 。

个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后 , 其指定的受益人或法定继承人一次性领取的年金个人账户余额,适用综合所得税率表计算缴纳税款 。

7.个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表 , 计算纳税 。

8.个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数 , 单独适用综合所得税率表,计算纳税 。

文章插图

相关经验推荐

- 家庭急救的常识你不得不收藏!

- 治疗干咳的偏方 赶快收藏起来吧!

- 治疗牛皮癣偏方 快快收藏起来吧!

- 宝宝体质娇嫩容易中暑 汇总一些防暑干货要收藏哦

- 盘点新生宝宝的小秘密 好奇心爆棚的妈妈快收藏

- 爱吃的腊肠的一定要收藏 怎样制作最好吃的腊肠

- 怎样才能快速瘦腰?值得收藏的6个瘦腰方式

- 爱吃零食怎么减肥?值得收藏的4种零食

- 淘宝的收藏店铺在哪 淘宝收藏店铺在哪里找

- 老普洱怎么保存与收藏 普洱怎么收藏和保存