在实验室环境中,重要的不是协作机器人的协作属性,而是机器人要应对各类型的生化反应,在保证精度、节拍之外,还要能够耐受高腐蚀性气体、耐受UV照射灭菌等等 。例如 , 不同批次实验的提取量不一样,需要机器人根据不同的液体做出相应的判断 。在具体操作中,镁伽机器人要先利用传感器检测液体情况 , 再按照所积累的行业数据基于算法推出液体的自动挥发量 。

文章插图

(镁伽机器人,与日本那智不二越的工业机器人外观完全一致 来源:镁伽)

疫情爆发后 , 生命科学领域受到投资机构重视,而镁伽也率先在业内推出了全自动核酸检测系统,日单管检测量可达11000+ , 是协作机器人行业内唯一一家能实现检测样本进、结果出的企业 。其鲲鹏实验室甚至也可以对外提供实验服务 。

可以看到,协作机器人的技术原理本身在垂直型公司身上不再是形成竞争壁垒的决定性因素,而是对场景的理解和经验的积累 。

深知行业痛点的产业资本也已对这类协作机器人抛去了橄榄枝 。如医疗设备公司药明康德投资镁伽,富士康子公司工业富联投资重力控技术的思灵机器人,前述的新希望投资等等 。

不论是按摩理疗、刀具制造 , 还是实验室自动化、生猪养殖,这些极其细分的产业需求恰恰是过去传统工业机器人完全忽视,也没有意识去投入的领域 。一位机器人领域的投资经理对36氪分析道:“机器人毕竟是一个生产工具 , 每次的产品迭代和新功能推出,都不是凭空在研究室就能搞清楚的 , 必然要跟客户现场需求紧密结合,而现在国内这些下游的产业变化和升级给予了协作机器人机会 。”

三、行业巨头阴影下的市场迷雾

不可否认 , 即便从优傲机器人推出的第一款协作机器人UR5算起,发展13年的协作机器人仍然还没有长成一个规模足够庞大的产业 。

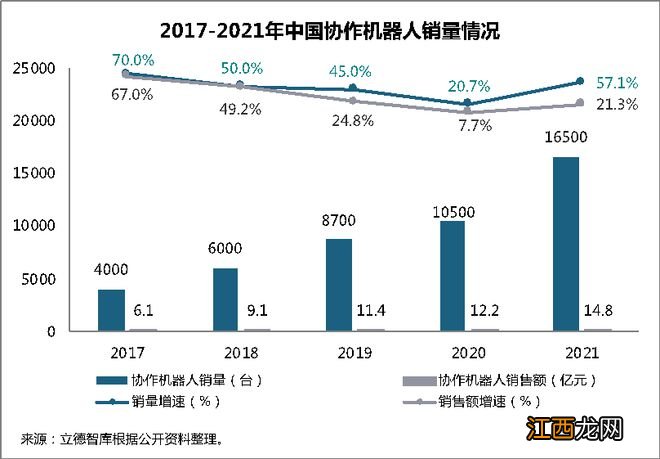

粗略对比其他行业的产值,2021年中国汽车的出货量达到了2627.5万辆,智能手机的出货量达到了13.5亿台 。2021年国内工业机器人的总出货量为26.6万台,协作机器人去年全年的销量仅为1.65万台 。优傲机器人发展至今的全球总装机量为5万余台,2021年总营收为3.11亿美元 。

文章插图

(图:2017-2021年中国协作机器人销量情况)

所以,从数据和实际应用来看,协作机器人还远远没有达到一个通用型智能产品的程度 。核心在于协作机器人能做的事情虽然似乎很多,但却无法打透一个场景 。

相比风头更盛的移动机器人,他们只要在电商仓储、工厂物流等场景下,把移动这一件事做到极致,而协作机器人公司则必须为不同的场景给出不同的设计方案,缺乏一个刚需场景撑起足够庞大的市场规模 。

另一方面,虽然相比工业机器人,协作机器人把力控技术、安全性能做得很好,但随之升高的是硬件成本,不少中小工厂反而不需要这么好的性能,甚至要极度削减智能化硬件,只需完成单一工序的简单动作 。这意味着四大家族的小型工业机器人也能满足需求 。

从2021年以来的资本流向就可以看出机构更青睐于偏向A轮之后、相对成熟的公司,因为后者才拥有成型的产品去适应行业需求 。因此在融资热褪去后 , 多家协作机器人公司对36氪表示,将会越来越转向付费能力更强、利润更高的工业客户 , 找寻商业化的突破口 。

作为行业发展风向标的优傲机器人在上个月也推出了20KG负载的产品UR20,这个负载基本达到了四大家族旗下的轻量级工业机器人同等水平 , 优傲也将此次的新品定义为“工业协作机器人” 。

相关经验推荐

- 财知道 海外人士积极评价中国经济半年报

- 草莓冻了解冻后怎么吃 草莓冷冻半年还能吃吗

- 上半年全国食品安全抽检合格率为97.49%

- 2022年下半年湖北教师资格证考试笔试报名注册时间及要求

- 养殖户:熬了大半年 总算扭亏为盈

- 中融人寿“侧面”披露业绩,半年亏超7亿,业务收缩调整

- 春笋怎么保存半年以上 春笋放久了有毒吗

- 北京:2022上半年生猪出栏21.7万头 同比增长36.5%

- 吉林省白城市上半年畜牧业发展稳中向好

- 黑龙江:2022上半年生猪出栏1173.3万头 同比增长8.8%