文章插图

文章插图

“十元店”名创优品赴港上市有了实质性进展 。

6月27日晚间,据港交所文件,名创优品集团控股有限公司(下称“名创优品”)通过港交所上市聆讯 。此前的3月31日,名创优品递表港交所主板 。

名创优品于2020年10月15日在美国纽交所挂牌上市,股票代码“MNSO.US” 。6月27日美股开盘,名创优品(MNSO.US)一度涨逾3% , 截至收盘,涨0.23%,报收8.79美元 , 股价较历史高点34.8美元已跌去超七成 , 总市值近27亿美元 。

从“哎呀呀”到“名创优品”,创始人叶国富依靠性价比与加盟模式 , 实现品牌快速扩张 。

从2013年在北京开设首家门店以来 , “十元店”的标签就一直伴随着名创优品,但在创办第二年,名创优品开店总数已超300家 。

名创优品在招股书中将门店扩张视作收入增长的“关键驱动因素” , 即便在疫情期间,仍没有停下扩张的脚步 。

名创优品5月26日公布的财报显示,在过去的三个季度中 , 名创优品单季净增门店分别为72家、162家及122家 。

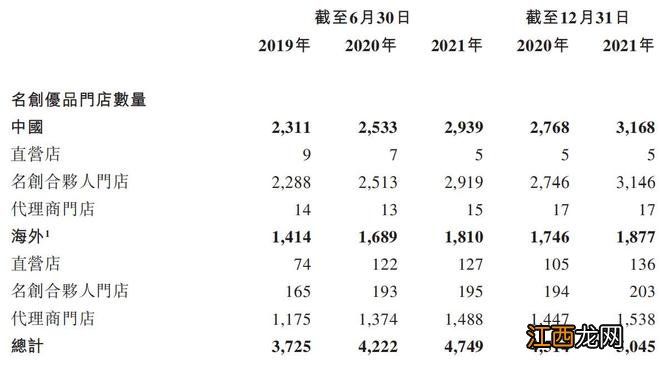

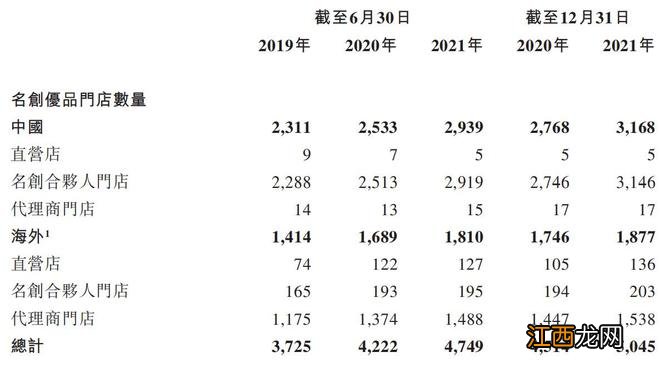

招股书显示,截至2021年12月31日,公司已有5000多家名创优品门店,3168家位于中国,其中99.3%是加盟商门店;海外门店约有1900家,代理商门店占比逾八成 。公司已经累计进入全球约100个国家和地区 。

文章插图

来源:名创优品招股书

早在2017年 , 名创优品创始人叶国富曾经提出2019年进驻100个国家,开设10000家门店,实现年销售收入1000亿的目标 。

如今来看,名创优品进驻100个国家的目标已经实现,但业绩似乎遭遇瓶颈,扩张也给名创优品带来巨额亏损 。

招股书援引弗若斯特沙利文报告称,2021年,公司通过名创优品门店网络销售的产品GMV(商品交易总额)总计约人民币180亿元 。

从财务指标来看,招股书显示,截至2019年、2020年以及2021年6月30日止财政年度 , 公司分别实现收入人民币(以下皆以人民币计)93.95亿元、89.79亿元及90.72亿元 。

财报显示,截至2022年3月31日的2022财年第三财季 , 名创优品总营收达23.4亿元,同比(较上年同期)增长5% 。其中 , 国内营收为18.2亿元,同比增长1.9%;海外营业收入为5.2亿元,同比增加17.4% 。

成本方面 , 名创优品的销售成本占营收比重逾七成,主要为存货成本及物流开支等 , 受疫情影响明显 。截至2021年12月31日止六个月,名创优品毛利率为29.3%,去年同期为26.7% 。

文章插图

来源:名创优品招股书

但名创优品却难以摆脱“增收不增利”的局面 。截至2019年、2020年以及2021年6月30日止财政年度,名创优品年内亏损分别为2.94亿元、2.6亿元及14.29亿元,三年来合计亏损近20亿元 。

对于2021财年的巨额亏损,名创优品解释为 , 公司在截至2020年12月31日止六个月产生大量与具有可赎回及其他优先权的实收资本,或具有其他优先权的可赎回股份的公允价值变动 , 导致了部分亏损 。

【名创优品通过港交所上市聆讯,今年一季度净利下滑逾25%】去年下半年,名创优品首次扭亏 , 截至2021年12月31日止六个月,名创优品录得利润3.39亿元 。

值得注意的是,名创优品2022财年第三财季的盈利情况不容乐观 。其非国际财务报告准则(Non-IFRS)调整后净利润1.1亿元,同比减少25.5%;调整后的净利润率为4.7%,较上年同期的6.7%下滑2% 。

相关经验推荐

- 在昨天的推文中妲己的新皮肤叫什么名字呢 王者荣耀每日一题9月30日答案

- 糯米藕是哪里的特产品 糯米藕是哪里的特产

- 吹风机品牌排行榜前十名,国产吹风机品牌排行榜前十名

- 吹风机品牌排行榜?十大吹风机品牌排行榜

- 海豚种类的图片及名称大全 海豚种类

- 松树有哪些品种及图片 松鼠有哪些品种

- 情侣古风网名冷门四字 情侣古风网名冷门

- 冷门古风男网名 冷门古风男网名两个字

- 网名冷门古风,网名冷门古风女生

- 清冷古风网名 冷门古风名字网名