某注册会计师对采访人员表示,供应商突击入股,可能会被监管层关注采购交易是否公允,是否存在利益输送,是否存在依赖等方面 。

净利润与归母净利润相差近一千万

除供应商突击入股外,益诺思还收购供应商安徽盛鹏 。

2021年10月14日,益诺思、安徽盛鹏、黄山文投一起成立黄山益诺思,持股比例分别为51%、30%、19% 。

2021年10月26日,黄山益诺思与安徽盛鹏签订协议,约定根据经备案的资产估值收购安徽盛鹏的经营设施、消耗性生物资产等,交易对价含税总额为4391.38万元 。申报稿显示,安徽盛鹏经营性资产2020年营业收入为254.4万元、利润总额为141.55万元 。

值得一提的是 , 国家企业信用信息公示系统显示,安徽盛鹏2020年营业收入为254.4万元,利润总额和净利润均为-2.3万元,资产总额为3231.2万元,所有者权益合计930.6万元 。

那么 , 安徽盛鹏是怎么剥离出的经营性资产,使营业收入不变的情况下,利润总额由负变正,且价值4391.38万元?又或者说,这中间的差异是什么导致?

文章插图

数据对比,数据来源:国家企业信用信息公示系统和申报稿

加上黄山益诺思,益诺思目前共有3家控股子公司 。有意思的是 , 除全资子公司南通益诺思外,益诺思持股51%的黄山益诺思和深圳益诺思在2021年和2022年上半年均为亏损 。黄山益诺思分别亏了73.22万元和256.84万元 , 深圳益诺思分别亏了695.26万元和2238.1万元 。

需要指出的是,这就导致益诺思净利润和归母净利润产生差异 。比如,益诺思2022年上半年净利润为3477.29万元,但归母净利润却达4581.93万元 , 相差近一千万 。

某注册会计师对采访人员表示,这里有个小疑惑,为何非全资控股子公司均为亏损 。监管层可能关注,非全资子公司是否承担有关费用,从而使归母净利润较高 。

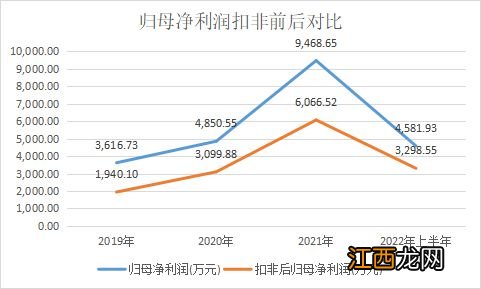

另外,益诺思归母净利润扣除非经常性损益后相差较大 。报告期内,益诺思归母净利润分别为3616.73万元、4850.55万元、9468.65万元、4581.93万元 。而益诺思扣非后归母净利润分别为1940.1万元、3099.88万元、6066.52万元、3298.55万元 。

文章插图

归母净利润扣非前后对比,数据来源:申报稿整理

某会计师事务所合伙人对采访人员表示,非经常性损益是指公司发生的与经营业务无直接关系 , 或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出 。

益诺思非经常性损益主要是政府补助,比如2021年,益诺思获得深圳市南山区政府关于自主创新产业发展专项资金扶持的646.06万元的政府补助 。

第一大客户为关联方

客户方面,益诺思报告期内第一大客户均为关联方恒瑞医药,相关金额分别为1891.52万元、3209.07万元、4671.12万元、5443.9万元 , 为连续增长 。另外,相关金额占益诺思同期营业收入的比例分别为7.73%、9.62%、8.03%、12.92% , 总体呈上升趋势 。

某注册会计师对采访人员表示 , 关联交易是监管层关注的重点之一 。比如2022年IPO上会被否的木业股份,就被监管层问及关联交易的必要性和合理性 , 关联交易占比逐年升高的原因及合理性 , 相关业务未来是否具有稳定性与可持续性,是否对关联方构成重大依赖 。

值得一提的是,益诺思研发人员与研发技术人员在定义方面有差异,且数量相差较大 。前者为121人,后者多达794人 。

相关经验推荐

- 受益反弹行情 公募基金四季度盈利超700亿元

- 益智健脑粥 益智补脑粥有哪些

- 白芷种植技术及亩收益 白术种植技术及亩收益

- 高收益理财产品有风险吗?

- 平安金通90天为什么收益是负?

- 十大益虫 十大害虫

- 益施帮的作用

- 定期理财收益什么时候到账?

- 吃什么水果可以帮助减肥?哪些水果对减肥有益?

- 定期存款收益什么时候到账?