文章插图

文章插图

【文/观察者网 邹煦晨 编辑/张广凯】

从事医药研发外包服务的益诺思正在对科创板发起冲击 。

益诺思拟募资金额为16.02亿元,发行不超过3524.49万股,占发行后总股份的25% 。以此计算 , 益诺思达到该目标的估值为64.08亿元 。

值得一提的是 , 益诺思第一大供应商2022年6月突击入股时,益诺思投后估值也才33.98亿元 。考虑稀释作用后 , 该供应商或将获利4143.74万元 。另外,益诺思报告期内第一大客户均为关联方恒瑞医药,且相关金额连续增长 。

第一大供应商或将获利4143.74万元

益诺思主要从事生物医药非临床研究服务 。公司的主要盈利模式为,通过向客户提供合同研发服务 , 获取试验服务报酬来实现盈利,具体是指:益诺思接受客户的委托 , 根据委托方的研究需求和行业规范要求,对委托方提供的供试品开展相关试验 , 并按照合同约定将研究成果和数据等资料移交给客户 。

2019年至2021年以及2022年上半年(下称“报告期”),益诺思的营业收入分别为2.45亿元、3.34亿元、5.82亿元、4.21亿元,其中大头为安全性评价 。即通过动物体内和体外系列研究全面评价候选药物的安全性 。

在此背景下,益诺思报告期内对实验用猴的采购金额分别为2136.33万元、8459.17万元、2.25亿元和8548.67万元,增长较快 。这一时期,实验用猴市场供不应求,价格大幅上涨,益诺思采购价格由2019年的1.45万元/只上涨至2022年上半年的8.90万元/只 。

这也是导致益诺思报告期内毛利率下滑的原因之一 。报告期内,公司主营业务毛利率分别为43.28%、40.25%、38.78%和35.15%,呈逐年下降趋势 。

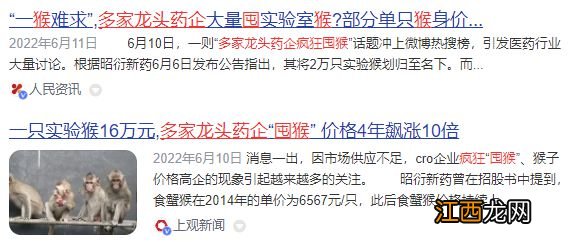

不过 , 益诺思的采购价格似乎不算太贵 。2022年6月,一则“多家龙头药企疯狂囤猴”话题冲上微博热搜榜,引发医药行业大量讨论 。彼时有媒体报道,一只猴子的价格在10-16万之间不等 。

文章插图

彼时媒体报道摘要,数据来源:百度

值得一提的是,正是在2022年6月,益诺思第一大供应商华珍合伙突击入股 。华珍合伙以1亿元的价格获得了益诺思目前2.94%的股份 。而益诺思此次科创板IPO拟募资金额为16.02亿元,发行不超过3524.49万股,占发行后总股份的25% 。以此计算,益诺思达到该目标的估值为64.08亿元 。考虑稀释作用后,华珍合伙或将获利4143.74万元 。

数据方面,益诺思报告期内对华珍合伙及其关联方的采购额猛增 。具体来看,华珍合伙及其关联方为益诺思2022年上半年第一大供应商,相关金额为4248.14万元,占益诺思采购总额的26.03% 。但2020年和2021年,华珍合伙及其关联方只为益诺思第3和第4大供应商,相关金额仅有1371.28万元和1565.61万元 。另外2019年,华珍合伙及其关联方甚至都没有成为益诺思前五大供应商 。

【益诺思科创板IPO,最大风险是猴】

文章插图

前五大供应商摘要,数据来源:申报稿

除华珍合伙外,益诺思供应商金港生物也在2022年6月突击入股 。按前文的算法,金港生物或将获利1243.38 万元 。虽然报告期内,金港生物没有成为益诺思前五大供应商 。但截至2022年6月30日,金港生物为益诺思第三大预付款项供应商,相关金额为1090万元 。并且2022年3月,金港生物与益诺思签订了一份2180万元的合同 。

相关经验推荐

- 受益反弹行情 公募基金四季度盈利超700亿元

- 益智健脑粥 益智补脑粥有哪些

- 白芷种植技术及亩收益 白术种植技术及亩收益

- 高收益理财产品有风险吗?

- 平安金通90天为什么收益是负?

- 十大益虫 十大害虫

- 益施帮的作用

- 定期理财收益什么时候到账?

- 吃什么水果可以帮助减肥?哪些水果对减肥有益?

- 定期存款收益什么时候到账?