医药O2O企业初期的打法,都是轻资产的平台撮合模式,这种模式的优点显而易见,轻资产、容易快速扩张 。

不过,这种模式很难真正保证配送品质——如果线下药房不积极配合,那么很难做到28分钟、7*24小时,“快”就不能满足;如果药店倾向上线自己的高毛利产品,那么消费者未必能买到合适的产品 。

叮当快药也意识到了这个问题,从2016年开始,叮当快药的经营逻辑发生根基式反转——业务由轻变重 , 开始大规模自建药店(也称智慧药房)和物流配送团队 。根据招股书,截至2022年3月31日,叮当快药已在中国17个城市建立351个智慧药房网络,专业配送骑手团队超2600名 。

从参与主体来看,叮当健康建立了一个由用户、配送队伍、药房、制药公司及医疗专业人员等参与者组成的协作系统 。

比如在制药企业端,叮当快药从2015年起联合多家药企成立联盟,希望做到工厂直达消费者,降低联盟会员整体制造业采购成本,进而降低药品价格 。

时任叮当快药CEO王立成2017年曾表示 , 叮当智慧药房单店产出当时相当于传统3~4个药房,且华北地区已经实现盈利 。

在这个模式下,叮当快药作为渠道当然也为杨文龙医药制造基本盘提供了一定的销售便利 。

根据叮当健康招股书和2022年半年报,公司从2018年至2022年6月30日,从上市公司仁和药业采购的药品金额分别为1.44亿元、3.37亿元、3.96亿元、1.90亿元和1.15亿元 。占叮当健康成本的比例分别为41.86%、41.8%、27.09%、7.55%和8.68%,占仁和药业医药销售收入比例为3.3%、7.44%、9.8%、3.92%、4.5% 。

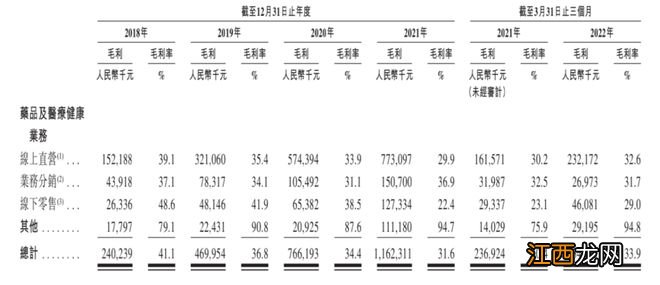

具体业务形态方面,叮当健康的核心业务为药品及医疗健康业务,占比超95% 。这部分业务又一分为三——快药(药品销售)、在线医生诊疗、慢性病与健康管理等服务 。其中 , 后两者为快药业务带来提供一定的订单转化 。

如果从渠道的维度来看,叮当健康的核心收入来自线上,占比接近7成 。

文章插图

不过,虽然叮当快药成为当年那一批玩家中少有的活下来且上市的企业,但是公司活得并不是很好 。

烧钱换增长

翻开财报,我们会发现,叮当快药的收入增长十分凶悍 。

2018年 , 叮当快药的营收还只有5.85亿元,但到2021年增长到了36.79亿元,3年增长超过5倍 , 似乎是妥妥的成长股 。

但这成长是有代价的 。收入增长的同时,叮当快药的亏损也像洪水决堤一路放大 。2018年至2021年 , 叮当快药的净利润分别为-1.08 亿元,-2.77 亿元,-9.24 亿元 , -15.79 亿元,净利率看上去不忍直视,从-18.4%一路扩大到 -42.9% 。

当然,这个亏损有优先股和股权激励费用的扰动,但即便扣除上述因素,叮当快药的表现依然不容乐观 。

钱亏哪儿去了?我们可以从毛利率、履约开支、销售开支等三大要素找寻答案 。

毛利率是反映企业盈利能力的关键指标,表示每产生1元收入扣除销售成本后,有多少钱可以用于支付经营期间各项费用(比如研发、营销推广),进而形成盈利 。

叮当快药的毛利率总体处于下滑态势 。2018年至2022年一季度,毛利率分别为41.1%、36.8%、34.4%、31.6%及33.9% 。

对于毛利率下滑,叮当快药有自己的解释 。

首先是产品组合的变化,更具体地说,其低毛利率业务比例正上升 。

叮当快药的核心业务药品销售,包括处方药和非处方药,其中处方药毛利率低于后者 。之所以处方药毛利率偏低,主要原因是国家医保控费和医药集中采购,使得处方药价格相比非处方药受到更严格的监管 。

相关经验推荐

- 有序恢复中国公民出境旅游,海外目的地搜索大涨10倍

- 生蚝干的六种做法 你都学会了吗?

- 杯子的茶渍怎么去除

- 原上的音乐,蒙古族音乐文化

- 建筑文化,京族哈亭的结构特点

- 独具民族特色的仡佬族民居文化

- 冰裂茶具怎么制作的

- 盗贼遗产2麦拉的记忆位置 盗贼遗产2麦拉的记忆在哪

- 玻璃茶杯怎么去除茶垢

- 什么酒和猪脚炖补