文章插图

文章插图

(_原题为:荣盛生物IPO调查:第一大客户竟靠抽签得来 “压哨”订单背后疑点多)

11月7日,科创板上市委员会2022年第86次审议会议宣布暂缓审议上海荣盛生物药业股份有限公司(下称“荣盛生物”)的首发上市申请,并要求公司进一步落实是否存在突击确认销售等情形,引发市场关注 。

【荣盛生物IPO调查:第一大客户竟靠抽签得来 “压哨”订单背后疑点多】《经济参考报》采访人员近日调查发现,作为此次上市的“关键年份”,荣盛生物去年营收首次突破两亿元关口,使得公司刚好跨过“最近一年营业收入不低于人民币2亿元”的上市条件,但其收入激增的背后离不开公司年底“压哨”确认的多笔订单 。其中,荣盛生物于去年底确认了深圳市疾病预防控制中心(下称“深圳疾控”)近千万元收入,使其一跃成为公司去年第一大客户 。此笔交易中,荣盛生物通过抽签中标 。

“绝大多数情况下 , 疫苗公司在销售过程中很难获得预收款,像深圳疾控这种给予100%预付款的情况非常罕见 。”11月15日,一位拥有20余年疫苗市场经验的A股疫苗公司销售总监告诉《经济参考报》采访人员 , 疫苗厂家在投标中综合得分一样、报价一样的情形也显蹊跷 。他认为,整体来看,荣盛生物疫苗产品单一,其研发管线亦无多少亮点,公司未来成长性有待观察 。

五家投标方报价、得分均相同

荣盛生物成立于1995年7月,主要从事疫苗及体外诊断试剂的研发、生产及销售 。目前,水痘减毒活疫苗(下称“水痘疫苗”)的销售收入为荣盛生物主要收入来源,2019年至2021年及2022年1月至6月(下称“报告期”),荣盛生物水痘疫苗收入分别达0.52亿元、1.20亿元、2.15亿元、1.00亿元,占公司营收比重依次为42.17%、71.54%、82.05%、85.42%,与此同时,公司水痘疫苗收入近三年复合增长率达102.80% 。

尽管水痘疫苗收入增长较快,但荣盛生物目前市占率依然较低 。招股书显示,以批签发数量看,2019年至2021年(下称“最近三年”)荣盛生物市场占比分别为1.87%、4.06%、6.70%,远不及长春百克生物科技股份公司(下称“百克生物”)、上海生物制品研究所有限责任公司(下称“上海所”)及长春祈健生物制品有限公司(下称“长春祈健”)三家同行业可比公司的市场份额 。

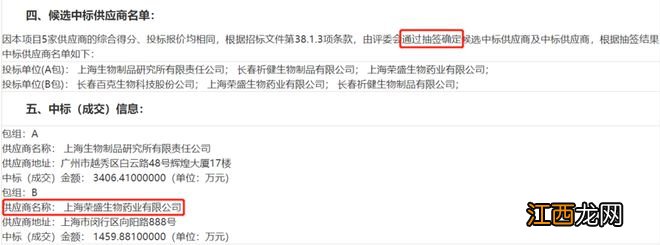

不仅如此,荣盛生物水痘疫苗主要以非免疫规划疫苗形式销售,近三年内,公司仅2021年9月中标了青岛市(即墨区、胶州市)、深圳市免疫规划水痘疫苗采购,中标数量分别为6.04万支、16.22万支,中标总金额依次达543.60万元、1459.88万元,荣盛生物凭此在前述两地市占率大幅提升 。根据公司在免疫规划地区的中标金额测算,2019年和2020年,荣盛生物在青岛市市占率分别为3%、0%,在深圳市市占率则不足1%、0% 。2021年 , 荣盛生物在青岛市、深圳市市占率分别提升至24%、30% 。

值得一提的是 , 前述两笔“订单”绝大部分于2021年年底“压哨”确认 。根据公司首轮问询回复披露,青岛市免疫规划疫苗采购的合计6.04万支订单于2021年12月份交付并确认收入,深圳市免疫规划疫苗订单分别于2021年11月和12月供货5.40万支并确认收入 。而凭借前述确认,深圳疾控、青岛市即墨区疾病预防控制中心一跃成为荣盛生物2021年第一、第三大客户 。

不过,荣盛生物第一大客户的获得颇具偶然性 。

相关经验推荐

- 两年四度终止,比亚迪半导体IPO究竟难在哪?

- 马斯克称星链IPO仍需三四年:上市带来痛苦,股价让人分心

- 暂停IPO流程一年后,Soul宣布撤回美股IPO

- 元气骑士细胞怎么获得 元气骑士怎么快速获得生物质

- 康泰生物:新冠疫苗Ⅲ期临床试验获得关键性数据

- 荣盛生物IPO调查:两小时视频牵出核心产品医疗纠纷真相 “选择性披露”暗藏财务风险

- 月内两融余额增逾300亿元 融资客加仓医药生物等五行业

- 滨湖荣盛华府怎么样 滨湖荣盛华府优缺点

- IPO隐瞒重要事实、编造重大虚假内容 泽达易盛被实施退市风险警示

- 真实生物:海王星辰网售阿兹夫定片实为抗HIV-1适应症药品 目前已下架