文章插图

文章插图

回顾疫情发生之初,一切与疫情相关的药、疫苗、防疫物资、医药电商、互联网医疗等均遭到资本市场疯抢 。现如今 , 疫情四起 , 好在中重症患者极少,因此资本市场对国内疫情管控放开的预期也较为强烈,但由于新冠传染性极强,意味着放开后,对药物的需求量将会大幅提升 。互联网医疗企业作为线上问诊以及线上医药电商的结合体,备受市场喜爱,阿里健康(00241)、京东健康(06618)、平安好医生(01833)等纷纷大涨 。

在线医保支付模式探索中,处方药外流带来新成长

我国互联网医疗行业的发展里程可谓一波三折,从2015年前后大量初创企业涌现,至2018年在监管政策下冷却,在2020年疫情后又出现了新的机会 。从业者对互联网医疗商业模式的探索也还在继续,在一些细分领域中至今仍未找到成熟盈利模式 。

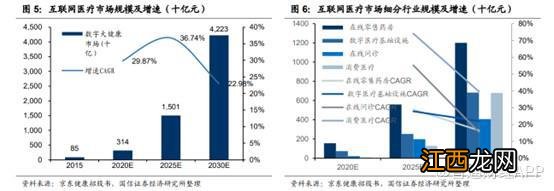

目前互联网医疗行业的主要业务包括在线零售药房、在线问诊、消费医疗健康服务等ToC端业务模式,以及数字化基础设施、线上企业服务等ToB端业务模式 。根据弗若斯特沙利文的数据,2020年互联网医疗行业规模达3140亿元,同比增长44%;2020-2025年复合增长率为36.7%,2025年行业规模将达15010亿元;2025-2030年复合增长率为22.9%,2030年行业规模将达42230亿元,由此推算10年CAGR为29.7% 。

文章插图

从上图可以看出,不管是2020年的行业规模还是2030年,在线零售药房是互联网医疗行业最主要的业务 。

先看医药电商业务 , 国内的医药电商在政策层面上经历了曲折的发展历程 。在发展初期,政策逐渐趋严 。1999年颁布的《关于印发处方药与非处方药流通管理暂行规定的通知》不允许采用网上销售方式销售乙类处方药 。不过随着互联网的发展,2000年国内部分省市开展网上非处方药销售试点 , 但在2005年又颁布了新政策,需要《互联网药品交易服务资格证书》,即A、B、C正,并且只允许销售非处方药 。在很长的一段时间里 , 国内的互联网医疗企业并没有做出改变,直到2013年的《关于加强互联网药品销售管理的通知》规定零售单体药店不得开展网上售药业务,零售连锁企业网上只能销售非处方药,并使用符合GSP认证的药品配送系统自行配送 。此后,政策监管出现一定摇摆 。

2017年1月《国务院关于取消一批行政许可事项的决定》 , 取消了医药电商B、C证的审核 , 9月,取消A证审批,医药电商从重审批进入重监管时代 。2018年以后,药品线上销售的品类限制逐渐放开 , 在医药分开、鼓励互联网医疗发展的背景下,处方药的线上销售放开 。同时,限制处方药外流的难点——医保支付逐步向线上线下一体化推进 。

2018年有条件放开网络药品销售,但不宜开放的暂时仍禁止,不得向个人消费者销售药品 。网络药品销售者为药品零售连锁企业的 , 不得通过网络销售处方药、国家有专门管理的药品方药等 。不过这一局面,在2020年迎来了巨大的转变 。2020年《药品网络销售监督管理办法(征求意见稿)》支持网络零售企业按照相关要求和规定销售处方药 。并且在随后的10月24号《国家医疗保障局关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,明确符合条件的互联网医疗机构可以通过其依托的实体医疗机构 , 自愿“签约”纳入医保定点范围,“互联网+”医保支付将采取线上、线下一致的报销政策 。

相关经验推荐

- 被围观的石家庄:当大型试验进行到第四天

- 双11刚过,商家已经被退货“逼疯”了

- 市监局回应疯狂小杨哥被打假:已接到举报,目前正在处理中

- 债市震荡银行理财被波及,一周跌完几个月收益,还会继续跌吗?

- 哪种土可以被称为水稻土,水稻土的特征

- 桑蚕丝被子可以晒太阳吗 桑蚕丝被子的优缺点

- 孝感银保监分局连开四张罚单,中国银行孝感分行等被罚

- 株洲不戴口罩会被处罚吗?

- 梦见别人掉到厕所里又被人拉出来怎么回事

- 梦见家里人掉水里被救回来 梦见家里人掉水里而被人救出