国家税务总局四川省税务局、四川省财政厅近日发布公告,对交通运输等5个行业纳税人,免征2023年上半年房产税、城镇土地使用税 。

适用对象

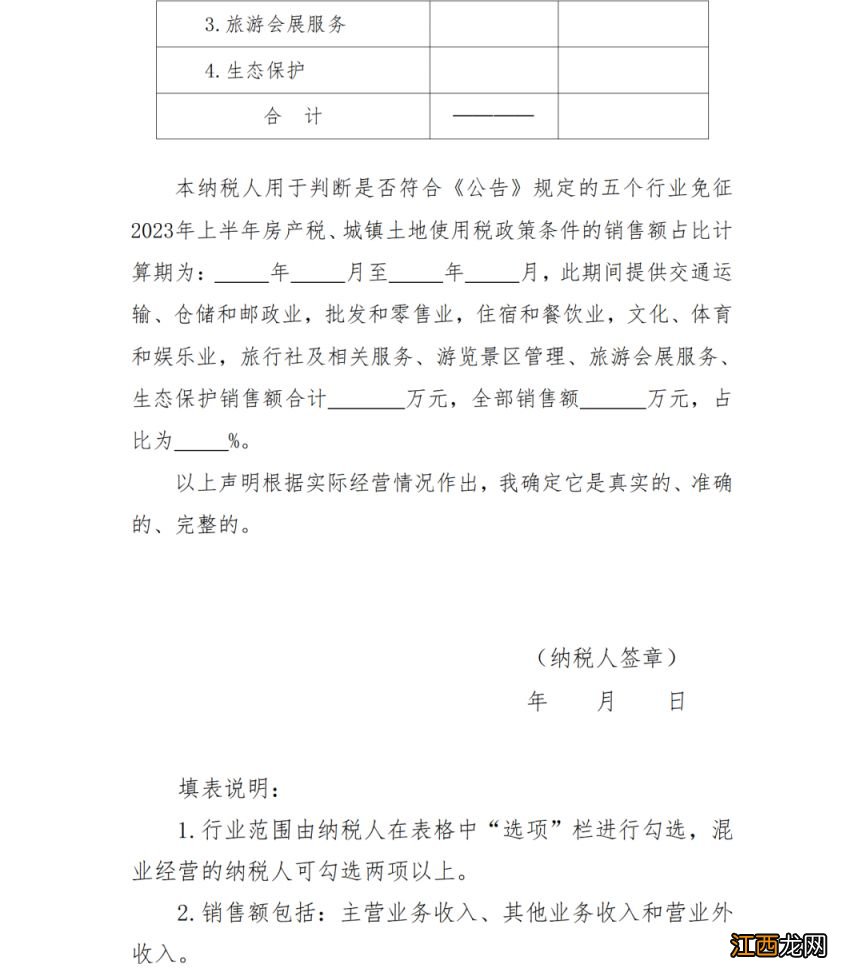

五个行业具体范围包括:交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业,文化、体育和娱乐业,旅行社及相关服务、游览景区管理、旅游会展服务和生态保护 。

免征方式

免征方式为“自行判别、提交声明、申报享受、资料留存备查” 。

施行时间

公告自2023年1月1日起施行 。

具体公告如下:

国家税务总局四川省税务局 四川省财政厅

关于落实交通运输等五个行业纳税人免征2023年上半年房产税 城镇土地使用税的公告

国家税务总局四川省税务局 四川省财政厅公告2023年第1号

《四川省人民政府关于印发〈聚焦高质量发展推动经济运行整体好转的若干政策措施〉的通知》(川府发〔2023〕5号)规定,对交通运输、仓储和邮政、批发零售、住宿餐饮、旅游、文体娱乐行业(以下简称五个行业)纳税人,免征2023年上半年房产税、城镇土地使用税 。现就有关事项公告如下 。

一、适用对象

本公告所称五个行业纳税人,是指在四川省内注册登记,从事《国民经济行业分类》(中华人民共和国国家标准GB/T4754-2017)中相应行业取得的销售额占全部销售额的比重超过50%(含50%,下同)的单位和个人 。

五个行业具体范围包括:交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业,文化、体育和娱乐业,旅行社及相关服务、游览景区管理、旅游会展服务和生态保护 。

销售额比重具体规定为:2022年12月31日前设立的纳税人,2022年1月1日至12月31日期间从事五个行业取得的销售额占全部销售额的比重超过50%(经营期不满12个月的,按照实际经营期的销售额占比计算);2023年1月1日后设立的纳税人,设立之日起至2023年6月30日期间从事五个行业取得的销售额占全部销售额的比重超过50% 。

二、免征方式

免征方式为“自行判别、提交声明、申报享受、资料留存备查” 。自行判断符合免征条件的各类纳税人,通过电子税务局或者办税服务厅提交《适用免征2023年上半年房产税城镇土地使用税政策的声明》(详见附件),在《财产和行为税减免税明细申报附表》中填写正确的减免性质代码和项目名称后,直接申报享受免征税款 。纳税人应收集、整理、保存行业范围和销售额比重等相关印证资料备查 。

2022年12月31日前设立的纳税人,应在2023年上半年房产税、城镇土地使用税征期(以下简称上半年征期)内申报享受 。

2023年1月1日至5月征期结束前设立的纳税人,可在上半年征期内申报享受,但6月30日后应对照免征条件进行重新判断,不符合条件的应当更正申报并补缴税款;纳税人也可在上半年征期内先行缴纳税款,6月30日后确认符合免征条件的,更正申报享受优惠,税务机关按规定程序和要求办理退(抵)税 。

纳税人在本公告发布前的已缴税款,以及2023年5月征期结束后至2023年6月30日期间设立的纳税人的应享未享税款,在纳税人申报享受后,税务机关按规定程序和要求办理退(抵)税 。

三、后续管理

税务机关依法加强免征优惠的后续管理 。对不符合规定条件、不能提供相关印证资料享受免征优惠政策的纳税人,按《中华人民共和国税收征收管理法》及有关规定进行相应处理 。

附件:适用免征2023年上半年房产税城镇土地使用税政策的声明

国家税务总局四川省税务局

四川省财政厅

2023年4月4日

相关经验推荐

![[穿越火线]BS.F演绎视觉盛宴,以绝对枪法击败完美体系](https://imgcdn.toutiaoyule.com/20210907/20210907065304750628a_t.jpeg)

- 四川中秋节风俗作文500字 四川中秋节风俗

- 四川户籍在重庆办新生儿落户要多少钱?

- 四川户口新生儿在重庆上户口流程 重庆新生儿户口怎么上户口

- 四川户籍在重庆办新生儿落户在哪里办理?

- 四川教师资格面试报名费 四川教资面试报名费多少钱一次

- 2022年云南省8折公交地铁优惠活动时间+内容+城市

- 2022四川教资面试健康承诺书在哪下载 四川省教资面试健康承诺书

- 2022年下半年四川省中小学教资面试新冠肺炎疫情防控要求

- 佛山车船税收费标准2022年 佛山车船使用税2021年多少钱

- 2023消博会现场美食展区位置及优惠打卡活动