政策规定报销比例≠实际报销比例

首先,有一个非常重要的概念需要参保人搞清楚 。我们的医疗总费用实际上可以分成两大部分:可报费用(医保政策内费用)和不可报费用(医保政策范围外费用) 。可报费用为使用医保三大目录内的医疗服务项目、药品、耗材产生的费用;不可报费用则为使用医保三大目录外的医疗服务项目、药品、耗材产生的费用 。

而我们通常所指的政策规定的报销比例,是只在可报费用中发生的 。

在可报费用中,通常又包括不可报部分和可报部分 。不可报部分通常包括起付线和医保三大目录内的个人自付部分等等 。Ps.医保三大目录内的医疗服务项目、药品、耗材分为甲乙丙三类,丙类个人自付比例为100%,乙类个人自付比例以文件具体要求为准(如某乙类项目1000元,个人自付10%,则100元属于乙类先自付) 。剩下的,就是可报部分啦!

举个例子

李大爷作为退休职工可以享受90%的报销比例,那么他【最终需要支付的费用】=【不可报费用】+【可报费用中的不可报部分+可报费用中的可报部分×(100%-90%)】 。(敲黑板!)

错误理解↓↓↓

【保定医保的实际报销比例是怎么计算的?】许多参保人所理解的【最终需要支付的费用】=【总费用×(100%-90%)】是不准确的哟~

如果您还看的云里雾里,小保就再为您举一个更加具体的例子!

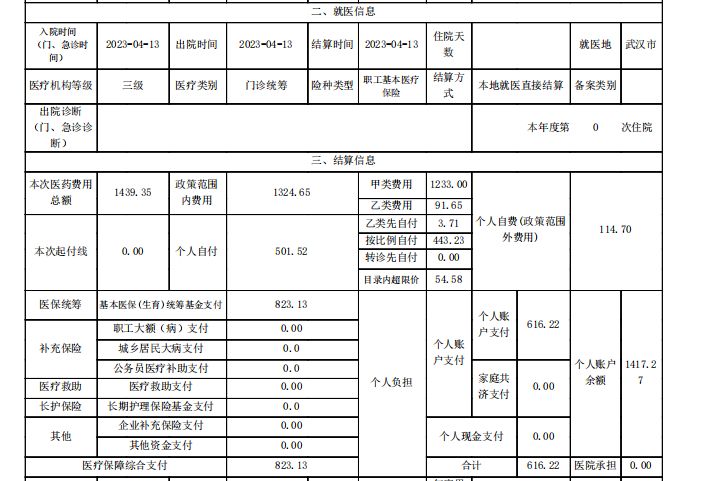

文章插图

(点击查看大图)

上图中的患者产生了1439.35元的医疗总费用,其中不可报费用(即使用医保三大目录外的医疗服务项目、药品、耗材产生的费用)为114.7元;剩余的1324.65元则为可报费用 。

可报费用1324.65由三个部分组成:

①乙类先自付(可报费用中的不可报部分):3.71元 。

②超药品支付价格自付(可报费用中的不可报部分):54.58元 。

③统筹部分(可报费用中的可报部分):1266.36元 。

按相应参保类型三级医院退休人员对应的报销比例65%,第三部分中可报费用中的可报部分可报销1266.36×65%=823.13元,这部分即医保政策报销费用 。

那么参保人【最终需要支付的费用】=【不可报费用】+【可报费用中的不可报部分+可报费用中的可报部分×(100%-65%)】=【114.7】+【3.71+54.58+1266.36×35%】=616.22元 。

相关经验推荐

- 小麦草的最佳吃法 小麦苗汁哪些人不能喝

- 西安养老保险缴费缴的越多领的越多吗?

- 让男人把你放心上的小心机给你看 让男人把你放心上的小心机

- 什么样的女人旺夫 什么样的女人旺夫相

- 少精症的原因有哪些 少精症该怎么办

- 关于肾衰竭的表现症状 关于肾衰竭的表现症状不包括

- 简单的早餐 简单的早餐做法适合小学生

- 年轻人患肾病的越来越多,原因竟然是这样

- 宝鸡征兵有哪些就学政策? 宝鸡征兵有哪些就学政策的

- 尿毒症患者的命脉所在——残余肾功能