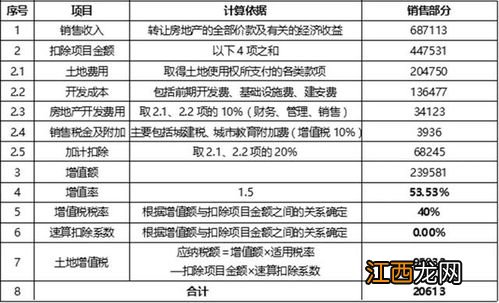

文章插图

销项税是指销售货物或有应税项的税金时应交的税金 。

【关于出口的销项税】“出口退税”专栏,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证 , 向税务机关申报办理出口退税而收到的退回的税款 。出口货物退回的增值税额,用蓝字登记;进口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记 。

“销项税额”专栏 , 记录企业销售货物或提供应税劳务应收取的增值税额 。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记 。

以上就是关于出口的销项税的内容,下面小编又整理了网友对关于出口的销项税相关的问题解答 , 希望可以帮到你 。

文章插图

出口退税退的是进项税还是销项税?出口退税是退还在国内各个环节所交纳的增值税的总和; 就是出口方在进货环节所取得增值税专用发票上注明的增值税额即进项税额,此项业务本身不但出口不交税( 。

出口贸易的财务流程?1、报关进口 。出口企业应根据进口合约规定,凭全套进口 单证,作如下会计分录: 借:材料采购—进料加工—××材料名称 贷:应付外汇帐款(或银行存款) 支付上 。

生产企业委托外贸公司代理出口如何纳税?以自已公司出口,目前都是实行的"免抵退",只需开具出口发票,不用开具增值税发票. 委托代理出口,目前大多是收购出口,对于生产企业来说就相当于国内销售,把产品 。

出口如果不需要退税可以不用增值税发票吗?出口不退税的货物视同内销征增值税的不能开增值税专用发票 。但是按照内销正常申报就行了 。国税2012年24号文件第十二、适用增值税征税政策的出口货物劳务,出口 。

一般贸易出口后,没有开具出口发票要怎样处理?1-不需要交纳销项税,而是要在出口免抵退税软件上作免税申报,然后再作退税申报2-不用填写税金,而应根据海关的报关单(黄色的那一联)上的金额如实填定 1-不需要 。

收到的出口退税在现金流量表中如何反应?收到的税费返还在现金流量表中表现为两个项目 ,收到的增值税销项税额和退回的增值税款和收到的除增值税外的其他税费返还 。企业销售商品收到的增值税销项税额 。

小规模出口企业怎么处理帐务?目前,我国对生产企业出口自产货物的增值税一律实行“免、抵、退”税管理办法 。税法上,对“免、抵、退”税办法有三步处理公式: (1)当期应纳税额=当期内销售 。

出口视同内销如何申报增值税?我根据你的提问应该是排除出口转内销,应该是出口不属于退免税范围视同内销,税务处理如下:前期已认证待抵扣进项税要转到前期认证相符本期抵扣里面,进项税转出 。

贸易公司的账务处理?贸易公司当然属于商业,商业会计与普通的财会最大的不同就是商品的记价不同,分按照进价记账和售价记账,按照售价记账必须设置“商品进销差价”调整项目 。企业 。

文章插图

相关经验推荐

- 关于齿形皮带的选用问题

- 《镜双城》白璎喜欢的人是谁 白璎人设是傻白甜恋爱脑女主吗

- 关于SMTP设置的问题

- 怪丫头是席绢小说的哪个系列

- 中医常见减肥膳食有哪些?常见的健康减肥的中药材有哪些?

- 关于大的成语

- 减肥的健康饮食习惯是什么?为什么不必太在意吃多少?

- 关于sp3杂化轨道

- 遮瑕膏和遮瑕笔哪个好用?遮瑕膏跟遮瑕笔的区别有哪些?

- 绿茶减肥的方法有哪些?怎么喝绿茶可以减肥?