文章插图

文章插图

上一篇文章《专业买手最认可的一批基金经理们》提到了一只医药主题基金,万民远的融通健康产业灵活配置混合,两个份额的基金被24只FOF基金持有 。昨天1月26日中国基金报的文章《重磅!又有多家公募巨头发声》万民远对2023年做了一些展望,并透露出去年对自己的基金进行了自购:

“展望2023年,在财政政策积极、货币相对宽松及国内经济疫后修复的背景下,我们对A股市场积极乐观 。目前,医药行业的整体估值仍旧处于10年低位,在行业基本面和政策双重改善的背景下,我对医药行业也抱有坚定的信心,万亿市场的医药板块细分领域众多,不乏结构性机会 。

具体到细分行业,我相对看好创新药及其产业链、高端器械、零售药店、类消费及原料药等细分行业 。

创新药及其产业链经过长达一年半之久的调整,目前处于相对低位 , 估值修复动力十足 。产业长期成长逻辑并未破坏,医保对于创新药放量加速的影响不断加强 , 国内创新药的达峰周期大大加速,许多创新药有望在医保谈判的后快速完成进院;

受制于医保控费,未来两年,国产替代是大趋势,高端器械值得关注;随着需求、客流底部回升,叠加处方外流及集中度提升,零售药店发展空间大;

消费医疗是兼具“消费”与“医疗”的优质赛道,如眼科、口腔医疗预计将受益于疫后修复 。过去由于疫情防控导致部分消费场景缺失,但消费医疗需求相对刚性,未来消费者大概率会消费回补,同时消费医疗的客单价高且不受医保控费影响 , 竞争格局好;

近2年来,上游原材料成本上涨,下游需求相对比较低,原料药业绩受损,股价处于相对比较低的位置 。原料药具有周期属性,从周期的角度看,在业绩不佳时买入,跟踪上下游两大制约因素,改善时股价也会有所反应 。

投资风格上坚持“守正出奇,逆向投资”,在好的贝塔里找阿尔法,用绝对收益的理念 做相对收益 。即注重个股的估值安全边际,通过集中个股、分散细分领域,同时放弃估值泡沫的 收益来控制组合的回撤风险 。个股选择则坚持“逆向思维,人多的地方不去”原则,在企业经营阶段性低点布局,组合构建遵循产业趋势优先,成长与估值匹配 , 不追逐短期热点,提前预判,做孤独的“拐点型”价值发现者 。

凡是过往,皆为序章 。我去年再次自购了我的基金,我的基金持有人有熟悉的同事 , 更多是素未谋面的个人投资者及机构客户,受人所托,责任重大 。新的一年,初心不改,力争为持有人持续创造价值 。”

我喜欢看到基金经理自购,至少用真金白银表明了和投资者站在一起的态度 。期待到年报出炉后 , 看看万民远持有多少自己的基金 。值得一提的是,2022年中报时,万民远并不持有自己的基金 。万民远用“再次”,所以推断在2022年下半年万民远不止一次买入了自己的基金 。

文章插图

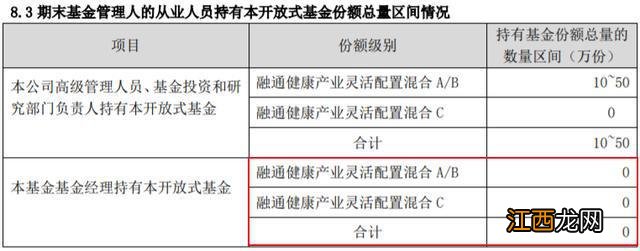

融通健康产业灵活配置混合A/B(000727)和融通健康产业灵活配置混合C(009274)机构占比如下 , 前者机构占比33.57% , 后者机构占比91.5%,前者规模41.50亿元,后者规模49.74亿元 。

文章插图

C类规模更大,且规模合并值已经达到了91.29亿元,已经有了爆款的潜质,需要提醒的是,机构买的C类更多,有点随时脚底抹油的感觉 。

相关经验推荐

- 调查显示:九成受调基金经理看好2023年A股市场

- 中国最好的大米产地 大米产地

- 逾八成QDII年内正收益,基金公司密集布局

- 军工和钢铁今天突破

- 老照片苏联黑海旅游城市索契斯大林最喜欢的避暑胜地

- 铜梁旅游景点大全 铜梁有哪些旅游景点

- 塑料桶栽大葱的方法 塑料桶栽葱的方法

- 大叶子室内植物有哪些 室内大叶植物有哪些

- 卷帘大将?卷帘大将军是谁

- 产后大便困难出血怎么办,产后大便困难出血怎么办快速止血