文章插图

文章插图

“矿茅”紫金矿业(行情601899,诊股)“买买买”动作不断,最近又看上了铅锌矿 。

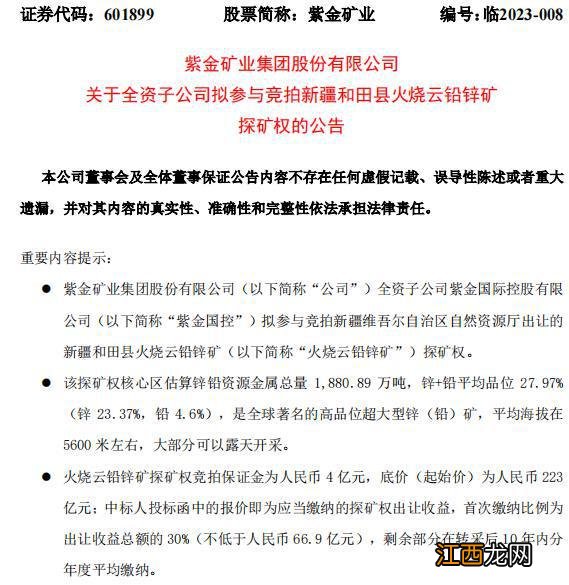

1月14日,紫金矿业发布公告,公司全资子公司紫金国际控股有限公司(以下简称紫金国控)拟参与竞拍新疆维吾尔自治区自然资源厅出让的新疆和田县火烧云铅锌矿(以下简称火烧云铅锌矿)探矿权 。

公告显示,火烧云铅锌矿探矿权竞拍保证金为人民币4亿元,底价(起始价)为人民币223亿元;中标人投标函中的报价即为应当缴纳的探矿权出让收益 , 首次缴纳比例为出让收益总额的30%(不低于人民币66.9亿元),剩余部分在转采后10年内分年度平均缴纳 。

文章插图

据了解,火烧云铅锌矿为中国迄今发现的最大铅锌矿床 , 依据《新疆和田县火烧云铅锌矿探矿权出让招标文件》,矿区设一区、二区、三区3个探矿权,总面积为292.19平方千米,由新疆地矿局第八地质大队于2011年探获,已经完成两轮普查 。矿区分上、下两个含矿层,矿体厚度大、埋藏浅、品位高,大部分为隐伏矿体,地表偶见露头 。3个探矿权范围内总矿石量超8000万吨,估算铅锌金属资源量1922.71万吨,其中 , 二区为主矿区,估算铅锌资源量1880.89万吨,平均品位锌+铅27.97%(锌23.37%、铅4.60%),已发现矿体13个 。

关于此次竞拍对公司的影响和公司优势 , 紫金矿业认为 , 主要体现在四方面:

一是显著增加公司铅锌资源储备和产量,符合公司发展战略 。火烧云铅锌矿为全球罕见的世界级高品位矿床,规模巨大且可露天开采 。铅锌矿为公司主营矿种之一,公司现拥有锌(铅)资源量1088万吨(位居全球第9),2021年度产锌(铅)43.4万吨(位居全球第4) 。若公司成功中标、开发,将极大提升公司锌(铅)资源储量和产量,公司有望成为全球第二大锌(铅)企业,增强公司在全球锌(铅)行业的地位和话语权 。

二是公司具备多个高海拔、高寒、超大型矿区开发运营的成功经验 。火烧云铅锌矿平均海拔在5600米左右,自然条件恶劣 。公司具备多个高海拔、超大型项目的开发运营成功经验,先后建成运营青海德尔尼铜矿、西藏巨龙铜矿,另有西藏拉果错盐湖、阿根廷3Q锂盐湖等项目在建 。其中,西藏巨龙铜矿地处青藏高原5300米高寒区域,为国内现已探明的最大斑岩型铜矿,公司2020年接手后一年半即建成投产,2022年产铜11.5万吨 。

三是公司具备多个大型锌(铅)矿山开发和冶炼项目的成功经验 。公司在地质勘探、难选冶矿石处理以及高原绿色矿业开发、大型锌冶炼项目建设等方面均有行业领先优势 。公司在新疆乌恰县已建成大型的紫金锌业、紫金有色等锌矿及冶炼产业基地,在内蒙古巴彦淖尔及境外的俄罗斯图瓦、厄立特里亚等地区和国家已建成大型的锌冶炼及矿山基地 。同时,公司多项锌冶炼技术获国家级和省级科技进步奖,亦为火烧云铅锌矿的开发、冶炼提供了技术保障 。

四是公司具备强大资金实力和人才优势 。该项目投标和建设需要巨大资金支持,公司有良好的经营财务指标及净现金流,金融机构给予了超过2000亿元的综合授信,能够为项目提供投标和建设所需要的资金 。

紫金矿业坦言,参与此次竞拍存在风险:火烧云铅锌矿权益金及后续投资金额大,对公司将产生较大资金压力;矿区位于人烟稀少的高海拔高寒地区,基础设施差,将给项目的开发建设带来严峻挑战 。

相关经验推荐

- 北交所多家拟上市公司自降“身价”

- “国会山股神”不神了?佩洛西家族最新交易信披大亏逾250万美元

- 这份11万字白皮书解读告诉你,2023新国货有这些“新”机会

- “正史”中真实的关羽关云长到底是什么样子的?

- 辉瑞回应“暗访视频”!

- “孝道”在古代有多重要?汉朝定了一个制度,若不孝后果很严重

- 腾退项目成交将启动!昌平这五村“终将拆迁”再被强调一遍!

- 公募参与定增热情高涨 投资者不可盲目“抄作业”

- 湖南农民画工“中国梵高”翻红:努力生活,就是自己的艺术家

- 学校添置设备要家长“买单”,家长讨要说法,结果叫人意外