文章插图

仅仅半年后,安踏就以259.65亿元的中期业绩营收力压耐克中国(236.81亿元)夺得第一 。

长达十几年的跟跑,“绝杀”来得如此干脆、突然 。

中国运动品牌对国际巨头的超越,靠的不是民族主义情绪,也不是营销和渠道的主场优势 , 而是靠实实在在的产品力,以及产品力背后中国制造全线向高端进军的产业科技 。

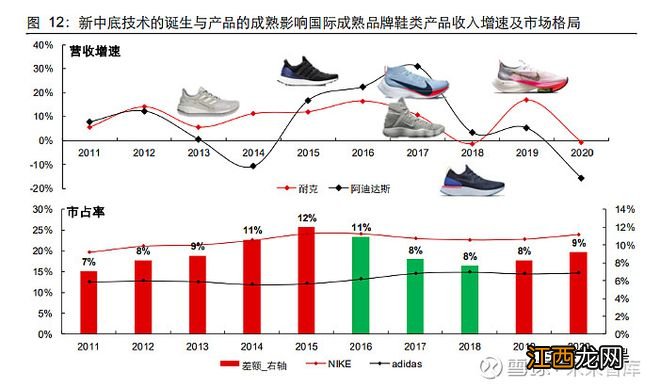

耐克和阿迪达斯曾经争夺多年的运动鞋中底技术,恰可以作为观察点 。

中底是运动鞋提供缓震和回弹性能的主要结构,它解决消费者两大痛点:吸收运动带来的冲击力以及提供运动所需要的助推力 。

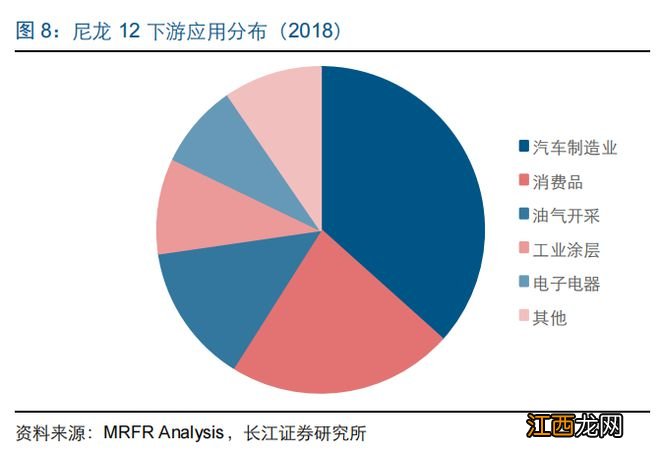

围绕这两个核心功能,耐克和阿迪达斯展开了“军备竞赛”,三种最具代表性的发泡聚合物鞋材EVA、TPU和尼龙12相继出现 。

发泡级EVA曾因价格便宜、物性稳定而替代橡胶 , 成为绝大多数运动鞋的中底;2013 年,阿迪达斯与化工巨头巴斯夫合作,聚氨酯发泡 TPU成为其革命性的“Boost”中底材料;2017 年 NIKE推出发泡尼龙12,也就是大名鼎鼎的“ZoomX” 。

文章插图

复盘耐克/阿迪达斯自2013 年以来的市场博弈 , 中底的争夺对市场争夺至关重要 。但客观来说 , Nike所称的“科技”,更多是尼龙12在运动鞋领域的应用技术开发 。

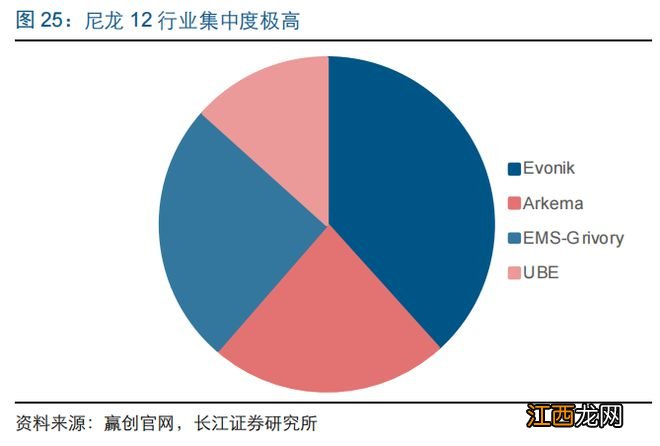

对其他玩家来说,真正的壁垒在于材料本身 。

20世纪70年代,尼龙12由赢创工业集团(Evonik)的前身德国德固赛公司在Marl率先实现工业化生产,随后瑞士EMS、法国阿科玛(Arkema)和日本宇部兴产(UBE)相继掌握工业化技术 。这四大生产商,牢牢垄断尼龙12的供应近半个世纪 。

文章插图

时间来到2021年9月,安踏发布利用氮气发泡尼龙12材料的“氮科技”中底技术 , 引起许多体育爱好者兴奋 。因为,一旦安踏出手,意味着普通人很快都能穿上 。

实际上,不仅安踏 , 包括李宁、匹克、361度、鸿星尔克等在内的国产运动鞋服品牌,此时基本都已经在各自的产品上配备发泡尼龙12技术 。

背后的逻辑,是中国化工行业厚积薄发 。

早在1977年,江苏淮阴化工研究院就与上海合成材料研究所合作进行尼龙12的合成研究工作 。但由于合成路线长达7步,壁垒极高 , 国内未能实现量产 。

到了2012年 , 国内化工龙头万华化学开始尼龙12材料相关专利的申请,2013年,小试项目取得启动,截止目前 , 万华拥有的专利已经覆盖丁二烯氧化肟化制备尼龙12中的所有关键步骤 。

今年,万华化学设计产能4万吨/年的尼龙12项目正式投产,彻底地解决了“卡脖子”问题 。在该项目投产前,全球四巨头的尼龙12年产量仅约10万吨 。

文章插图

中国企业在基础材料上的突破,带动中国运动品牌们的“弹药”供应变得充足 。即使从外国供应商拿货也更有底气,之前只被Nike用于2000元以上高端鞋款的尼龙12,被“内卷”的中国企业下放到几乎所有价格区间的运动鞋上 。

又是一次势的转换,“发达国家粉碎机”让大众欢欣 , 让垄断者咬牙 。

中国品牌一旦走上高质量发展道路,不管是来自自身内部科技研发的突破,还是外部产业链上某个环节的技术加持,这种科技力所带来的向上生长的力量,将是无可阻挡的 。

相关经验推荐

- 老北京葱爆羊肉叫什么

- 荸荠和马蹄是一样的吗,二者有什么区别

- 浅谈云南佤族民歌的音乐特征

- 减肥的普洱茶怎么买

- 高原上的撒拉族音乐文化

- 你所不知道的锡伯族的射箭文化

- 瑶族乐器,瑶族的民族乐器

- 最简单的幸福的微信名 比较幸福的微信名字

- 微信名简单幸福,非常幸福的微信名字

- 韭菜饼怎么做视频窍门