文章插图

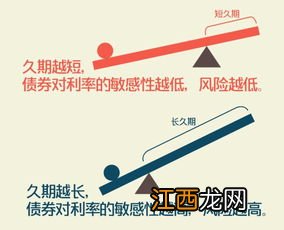

债券久期是一个衡量债券风险的指标 , 影响债券风险的主要因素是债券偿还期和票面利率 。而久期通过计算平均还款期限和每次支付现金所用时间的加权平均值,还有权重为每次支付的现金流的现值占现金流现值总和的比率,来衡量债券风险 。一般久期越?。?债券风险越?。闷谠酱螅姆缦赵酱?。

久期的计算公式如下:

D=1×w1+2×w2+…+n×wn

式中:

ci——第i年的现金流量(支付的利息或本金);

y——债券的到期收益率;

P——当前市场价格 。

以上就是什么是债券久期?的内容,下面小编又整理了网友对什么是债券久期?相关的问题解答,希望可以帮到你 。

文章插图

债券久期的通俗解释?债券久期是指由于决定债券价格利率风险大小的因素主要包括偿还期和息票利率,因此需要找到某种简单的方法,准确直观地反映出债券价格的利率风险程度 。经过长期 。

什么是债券久期模型?债券久期是一个衡量债券风险的指标,影响债券风险的主要因素是债券偿还期和票面利率 。而久期通过计算平均还款期限和每次支付现金所用时间的加权平均值,还有权 。

债券的久期与凸度的区别是什么?债券的久期与?债券的久期和凸度是债券市场中两个重要的概念,它们都是用来衡量债券价格变动的敏感度,但它们的计算方法和意义有所不同 。债券的久期是指债券价格对利率变动的 。

债券凸性、久期和到期收益率、息票率、市场利率的相关关系?债券价格P是未来一系列现金流的贴现,久期D就是以折现现金流为权重的未来现金流的平均回流时间 。债券中一个最重要的概念就是久期,主要是为了定量的度量利率风 。

影响久期的因素有哪些?影响久期的因素包括:到期时间、息票利率和到期收益率 。久期是一种测度债券发生现金流的平均期限的方法 。由于债券价格敏感性会随着到期时间的增长而增加,久期 。

久期与息票利率是正相关还是负相关?久期并不是与息票利率正相关的,实际上在久期的定理中已经很明确久期与息票利率成负相关关系 。实际上你是对于久期定理中的这句话不理解——“在到期时间相同 。

(债券久期)债券X半年付息一次,债券Y一年付息一次,其它指标相同,两者久期谁大?不是到期日相同,而是债券发行期限相同,如果到期日相同,在同一时点上,两只债券的剩余期限也相同,在其他条件一样的情况下,其风险是一致的;如果发行期限相同 。

为什么债券期限越长利率风越大?利率是影响债券价格的重要因素之一,当利率提高时,债券的价格就降低,此时便存在风险 。债券剩余期限越长,利率风险越大 。当利率变化时,期限越长的债券,其 。利 。

凸性计算公式?Convexity = [(V+) + (V-) - 2(V0)] / [2 (V0) (delta yield)^2]【这个公式就是普世的】 也许推导一下可以加深理解: 债券的久期是价格对收益率的一阶导数,凸 。

【什么是债券久期?】

文章插图

相关经验推荐

- 买猪蹄要注意什么 选购猪蹄羊蹄要注意哪些事项

- 排骨牛肝菌煲汤还可以加什么

- 当归烂根的原因是什么,当归应该好养吗,怎么养护

- 西安暂停限行什么意思

- 我叫MT4咒术师需要什么样装备 咒术师装备推荐

- 我叫MT4牧师宝石搭配 牧师选择什么宝石好

- 什么是芝士鸡排

- 逼的太紧歌词 歌词太紧张是什么歌

- 风雨中的美丽歌词歌词是什么意思 风雨中的美丽歌词

- 忧伤的歌歌词是什么歌 忧伤的歌歌词