文章图片

据洛图科技数据显示:中国大陆激光投影(包括激光电视)市场出货量为59.7万台 , 同比增长41.8% 。 可以说 , 从整体规模上来看 , 激光投影正在呈现一路高涨的态势 。

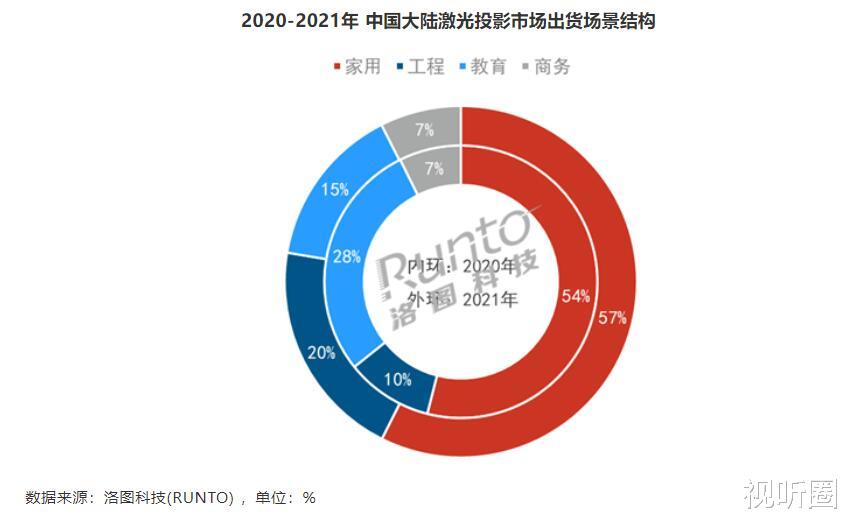

同时 , 具体落地到各细分市场场景中 , 家用、工程、商务、教育等四个主流板块也呈现出不同的态势 。 其中 , 曾经占据激光投影最大的单一板块的教育市场在去年出货量仅为8.9万台 , 同比下降25.6% , 占比为14.9% , 成为激光投影市场中唯一下降的细分市场 。 而家用、工程、商务三大市场则保持增长的频率 , 特别是利润前景最为期待的工程市场更为表现抢眼 。

洛图数据统计显示 , 在2021年激光工程投影机出货量为12.1万台 , 同比增长179.2% , 占比为20.3% 。 从绝对数量来看 , 激光工程投影已经仅次于家用市场成为激光市场第二大“货仓” , 而从增速上来 , 其更是四大板块唯一保持增速翻倍的细分领域 。

有行业专家表示:激光工程投影保持着如此高的增长率 , 这也预示着投影厂商要想在整个投影市场占据“主动” , 打好激光工程投影这张“牌”或将是“重中之重” 。

此外 , 在2021年整个激光工程投影的品牌格局也在出现“变数” , 特别是出货量前三名有了新情况 。 其中 , 出货量第一这个“位置” , 并非是传说中的“工程投影老大”松下 , 而变成了爱普生 。

洛图科技数据显示 , 2021年中国激光工程投影出货量前三为:爱普生、索尼及光峰科技 , 市场份额分别为30.8%、9.6%、7.4% 。

从这个排名看到 , 松下这个曾经工程的投影“大佬”已经被“挤出”前三 。 而爱普生、索尼则这对传统日系投影的老大则占据前二位 。 国内激光显示“拓荒者”光峰科技成为激光工程投影机的出货量第三 。

对于这个排名 , 有行业渠道人士表示 , 想不到爱普生、索尼这两家在高端工程市场并没有“太大动静”的品牌竟然占据前二位 , 更想不到传说高端工程“老大”松下竟然无法入围前三 。

【松下|2021年,激光工程投影出货量TOP3名单出炉:松下未进前三】为此 , 有行业专家分析表示 , 之所以出现这样的排名情况 , 极有可能跟洛图科技对激光工程投影的界定标准有关 。 如果把亮度标准下压到5000流明作为起点 , 那么在5000~6000流明入门准激光工程投影这个区间 , 或将为爱普生和索尼这两个品牌“攒量” 。

因为 , 在5000~6000流明这个市场端 , 虽说广义定位入门级激光工程投影 , 同时也可以瞄向高教市场 , 特别是一些有条件的高校和中学 , 现在采购投影显示产品都把亮度提升到5000+之上 , 而恰恰爱普生和索尼在高教市场拥有不错的口碑 , 这势必会让这两者在低端入门工程投影“积量” , 从而在整体激光工程投影的排名占据“数量优势” 。

因此 , 如果爱普生和索尼的“前二”是得益于高教、高端商务会议室等“特定走量”市场的品牌优势 , 是特定工程机定义标准下的结果 , 这个激光工程“龙头格局”的“含金量”也就并不高 。

要知道 , 自激光光源技术诞生以来 , 工程投影主流消费亮度标准不断在“爬升” 。 尤其近两年来在高亮的这个核心指标上 , 投影机工程市场玩家已经形成“所有玩家突破10000+亮度”产品标志线的竞争格局 。 即10000+亮度及其以下产品市场进入“充分竞争”时代 。

可以看到无论是大陆本土品牌、还是台系、日系阵营 , 都在全力布局10000流明到20000流明这一新兴C位产品线——万流明以上区间逐步成为行业争先布局的新高地;与4000-6000日渐淡化工程意味 , 是行业供给侧变革的一大趋势 。

相关经验推荐

- 激光打印机|传统打印机遇劲敌!无墨盒秒速打印更智能,喵喵机家用学习打印机F1上手

- 芯片|2021年发布的骁龙870芯片,为何今年还有新机用?这3点原因很重要

- OPPO|Counterpoint公布2021年全球智能手机总收入:苹果第一OPPO第三

- 小米科技|用手机或者无反相机拍激光,怼太阳等行为,可能会让CMOS直接坏掉

- 空气炸锅|2021年高赞小家电出炉:空气炸锅只能排在末尾,谁才是真正的老大

- find x|2021年iPhone收入1960 亿美元,对比苹果,国产品牌输得太惨!

- 爱普生|DLP+激光光源,当贝X3激光投影仪优点不少,但有一个不足

- 投影机|投影用激光光源也挺好,两款爱普生激光投影机降价,最低4199元

- 智能手机|2021年全球智能手机总销量达13.5亿部,三星销量依旧稳居第一

- 红星美凯龙|红星美凯龙变海记