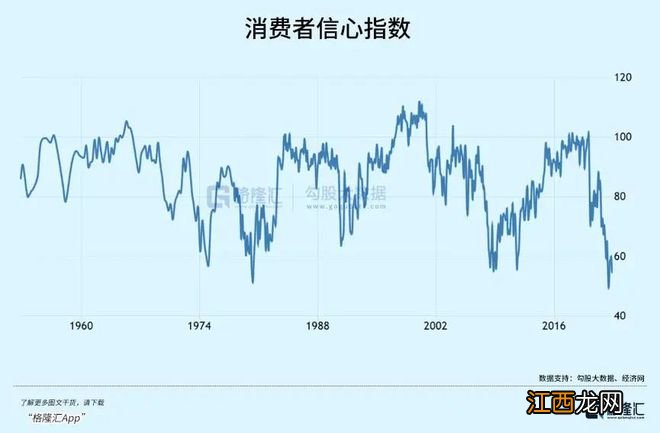

今年11月,密歇根大学消费者信心指数为54.7,跟2008年以及1980年历史低位处于同一个水平上 。可见当前消费预期有多么羸弱 。

文章插图

我们再从金融指标上看 。鲍威尔非常之关注的经济衰退前瞻性指标——3月期国债18个月远期预期利率与当前收益率之差 , 在11月10日跌至-14个基点,为2020年初新冠疫情爆发以来首次倒挂 。

此外,金融市场颇为关注的2年期与10年期国债收益率倒挂问题愈演愈烈 。两者利差扩大至66个基点,创下1982年以来最大倒挂幅度 。该指标往往被视为美国经济衰退的相对准确的领先信号 。1988年以来,倒挂现象大致发生了4次 , 也都引发了后来的经济衰退与危机 。

文章插图

在我看来,在通胀高烧不退+40年最快货币紧缩+新冠疫情等共同作用下,美国经济陷入滞涨甚至衰退几乎是必然 , 差的只是程度不同 。对市场而言,更关心美国经济会轻微衰退,还是深度衰退 。从美国大厂们夸张的裁员潮来看 , 更加趋向于后者 。

02

以史为鉴

美国经济是否衰退最终会由美国国家经济研究局(NBER)给出,主要会考察实际GDP、失业率、实际个人收入、实际个人消费支出、工业生产、社会零售销售等指标,会结合深度、广度以及持续时间来判断 。比如,2020年2月疫情爆发,由于持续时间较短,但深度和广度远超一般标准,也因此被NBER认定为深度衰退 。

从上世纪70年代大通胀以来,NBER一共给出了7次经济衰退,3次深度衰退(1974年、2008年、2020年),4次轻微衰退(1980年、1981年、1990年、2001年) 。

刨除2020年短暂严重衰退外,2008年是美国大萧条以来最为严重的经济危机 。2007年GDP增速为2.2%,为近几年低位水平 。2008年1、2月,美国制造业指数、消费者信心指数、新屋销售、非农就业人数、失业率等数据都在大幅走软 。当年二季度 , IMF还非常乐观,认为2008年美国经济仅会陷入轻度衰退,全年经济增长会有0.5% 。

虽然从2007年9月开始,美联储降息多次 , 但预估次贷风险远远不足,最终酿成世界级灾难 。2008年,美国经济有3个季度大幅负增长,其中四季度大幅下滑8.5% 。

再往前推 , 就是1974年的经济深度衰退 。

1973年三季度,美国相关宏观经济指标开始明显趋弱 , 包括制造业PMI与消费者信心指数等等 。期间经济同比增速仍然为正,但环比已经下滑2.1% 。同年10月,美国CPI已经飙升至7.8% 。

但美联储犹犹豫豫,面对经济可能陷入衰退的风险,没有继续加息控通胀,而是选择调转船头小幅降息刺激经济 。从1973年10月至1974年1月,利率从10.6%下降至9.3% 。

后来,美国通胀继续暴走,美联储停止降息,反转过来继续加息控通胀,利率从9.3%一路加息至1974年6月的13.3% 。在高通胀+高利率的双重打击下,美国经济快速恶化 。1974年1季度为-3.4%,三季度为-3.7%,四季度-1.5% , 1975年一季度-4.8% 。

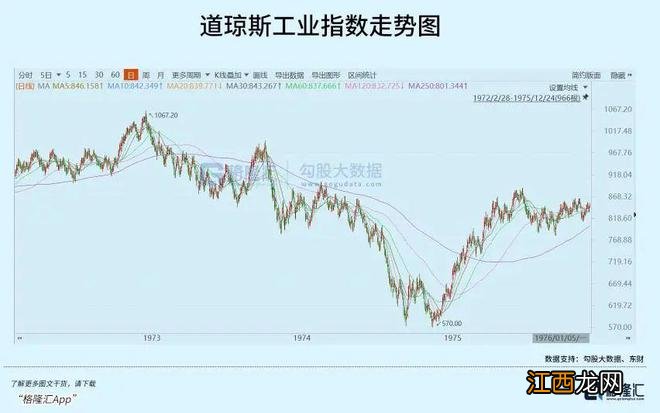

文章插图

美国经济深度衰退期间,美股表现相当之糟糕 。道琼斯工业指数从1973年1月开始一路下跌至1974年末,累计跌幅高达45% 。虽然从1974年7月开始一路大幅降息,但仍然没有止住股市狂泻 。

文章插图

1973-1974年的宏观背景与今年面临的情况颇有诸多相似之处 。现在,市场关注的重点不再是美联储加息的高度 , 而是加息的持久度 。如果维持利率时间较长,导致美国经济因高通胀与高利率进入深度衰退之中的话,那么美股来一个1974年的翻版也是有一定可能的 。

相关经验推荐

- 福建名茶大红袍属于哪类茶红茶 福建名茶大红袍属于哪类茶

- 六大茶类是什么 六大茶类是什么时候形成的

- 孙俪版玉观音大结局是啥 孙俪版玉观音大结局

- 大米发饼的制作 大米发饼的做法

- 茴香的种植管理技术

- 大棚蔬菜死苗的解决方法

- 76人惜败森林狼 大帝带伤苦撑反扑失败 空砍32+9+6

- 四大皆空什么意思 两手空空四大皆空什么意思

- 大虾煮前怎么腌制好 大虾煮前怎么腌制

- 儿童糖果家常做法大全 儿童糖果家常做法