文章图片

编辑 | 于斌

出品 | 潮起网「于见专栏」

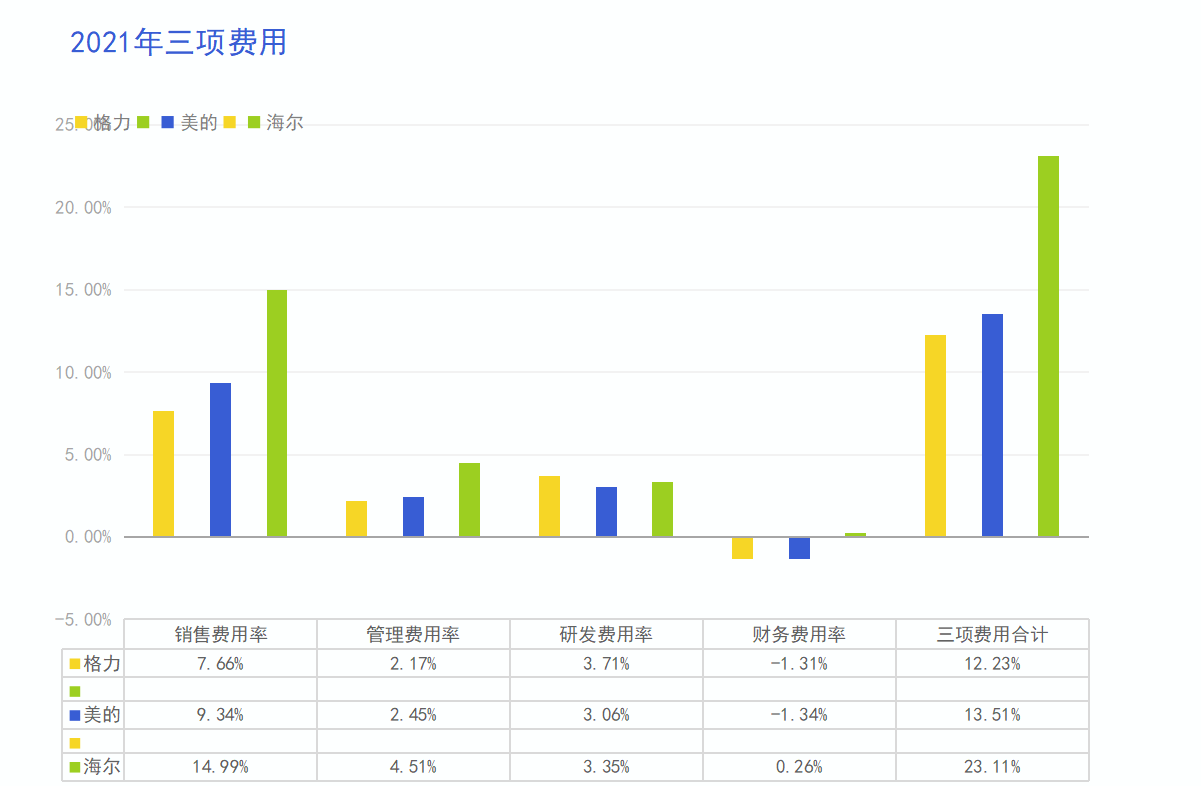

两个相爱相杀的竞争对手——美的、格力 , 仿佛商量好了一样同时在4月29日这一天公开了自己在2021年的考卷分数 。

在这之前 , 白色家电圈老三海尔也公布了自己的答卷 , 尽管整体营收没有超越前两者 , 但增速是三者中最高的 , 成绩十分亮眼 。

美的近几年一直担任白电龙头老大的位置 , 都是凭借美的多年扩展海内外市场积累的红利 , 但目前已经面临被赶超的危险 , 财报数据显示美的2021年的增速创下了新低 , 其净利润增速大幅落后于营收增速 , 也落后于格力和海尔 。

美的这么多年致力于布局海外市场 , 扩大规模的路上 , 放在产品研发和创新技术上投入的比重相对较小 , 这使得美的出现了后继乏力的窘境 , 股价更是一路下滑 。

万能公式失灵 , 库卡水土不服

这么多年 , 美的一直致力于“做大” 。 早在15年前 , 美的就开始施行国际化布局的企业战略 , 直到今天 , 美的已经在全球拥有35个生产基地 , 其中18个在海外 。

去年海外市场为美的集团贡献了约一千四百亿元营收 , 在整体营收的占比达到40.34% 。 可以说这么多年来 , 美的依靠的是海外市场 , 拉开了与竞争对手的营收差距 。

当年美的之所以选择海外扩展的道路 , 是因为国内市场家电行业严重同质化的同时 , 市场需求也在放缓 。

由于2008年的家电下乡计划 , 国内市场完成了全面的家电普及 , 所以普通家庭对于白色家电的需求从“新增”转变成“更新迭代”为主 , 家电行业的增长困境也就出现了 。

美的比起其他同行来说 , 跑得更快因此更占优势 。 经过多年在海外市场的深耕 , 美的享受着国际化布局的红利 。 但全球的新兴市场不管有多么广阔 , 饱和的那一天也终将来到 。 接下来的时间 , 美的还能依靠什么维持增速呢?

美的集团又开始施展百试不爽的万能公式——并购 。

2015年 , 美的开始收购德国库卡的股份 , 成为库卡第二大股东 , 到了2017年美的花费292亿元人民币顺利持有库卡94.55%的股份 , 这差不多是当时美的一年的利润额 。 加上之前收购的东芝 , 可以说是“左拥右抱” , 遗憾的是美的并没有取得“强强联合”的预期目标 。

在美的集团控股后 , 库卡业绩遭遇了三年连降 , 作为收购方 , 美的也饱受牵连 。

2017年初 , 库卡业务首次并入美的财报 , 当时美的机器人及自动化系统营收为270亿元 , 成为美的增收的重要组成部分 。 正式进入到国内市场后 , 在中低端领域 , 库卡的价格偏高 , 不能吸引到中小层级客户 。 而在高端市场 , 库卡只在设备更新换代很慢的汽车行业有优势 , 其他领域则被另外三家工业机器人家族——发那科、ABB与安川所挤压 。

在2018年到2020年期间 , 美的该业务板块连年负增长 , 表现不尽如人意 , 公司总营收占比从11.23%下降到7%左右 。

对于美的而言 , 并购的万能公式失灵了 , 收购库卡没有带来1+1>2的效果 。

股价决堤 , 美的苦苦护盘

在刚刚过去的2021年 , 美的集团深受原材料涨价、房地产低迷、海运价格上涨等多重压力 , 美的的业绩与市场估值同步下跌 。 经此一役 , 过去一年美的集团股价跌幅高达24% 。

股价表现可以说是企业经营的晴雨表 。 从去年开始 , 美的集团增收不增利的态势就出现了 , 业绩增速放缓之下 , 多元化布局也状况频发 , 美的集团2021年的资产负债表上躺着近300亿元的商誉 。

相关经验推荐

- 京东|京东集团发布2021年ESG报告 以新型实体企业引领可持续未来

- 显示器|家电产业新秩序正在困难时重构

- 摩托罗拉|今年家电厂商面前有“两座大山”:缺信心和没耐心

- 相机|它会是最完美的Vlog相机吗?索尼RX100M7

- 美的|罗永浩:除了华为真的有技术外,其他都是方案整合商,各位不要装!

- 家电业|疫情到了第三年,谁还记得2019年的家电行业吗?

- TCL|TCL集团逐梦40年,李东生「三级跳」

- 家电业|铭瑄RTX 3080电竞之心今晚预售:5499元新低价到手

- 洗衣机|洗衣机哪个牌子好?海尔、小天鹅还是美的?了解后下单也不迟!

- 荣耀magic|别被家电寒流论迷失了前进的方向