文章插图

文章插图

文章插图

扩张与盈利,难以兼得

作者 | 王亚骏

封面来源 | 理想汽车官网

新势力中曾距离盈利最近的理想汽车 , 交出了一份离盈利越来越远的财报 。

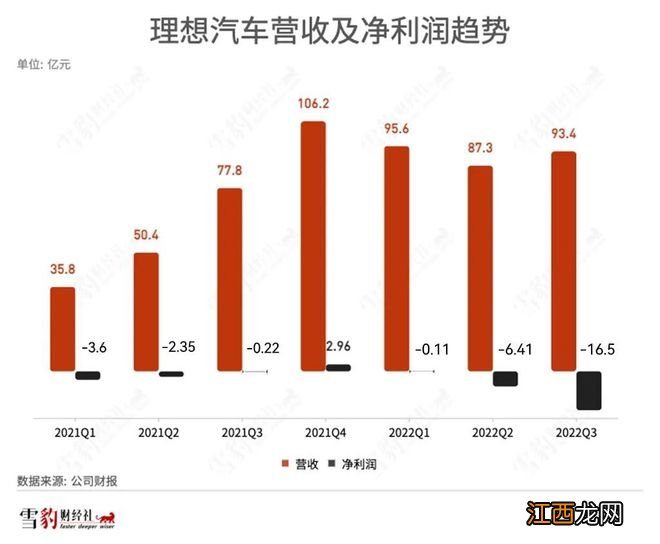

12月9日,理想汽车发布2022年Q3业绩:净亏损急剧扩大至16.46亿元(上年同期为亏损2150万元),创下单季亏损新高;市场关心的核心指标毛利率为12.7%,相比去年同期下滑了10.6个百分点 。期内,营收和汽车交付量的同比增速亦均低于去年同期水平 。

财报发布当日,理想汽车收盘跌超12%,小鹏汽车和蔚来分别跌超7%、5% 。

若按公司给出的Q4交付量指引推算,理想2022年的交付量约13万辆,无法达到年初规划的20万辆交付目标 。

不仅如此,在前三个季度累计经营亏损超35亿元的情况下,理想距离公司创始人、董事长兼CEO李想11月初所表示的“今年告别亏损经营”亦有差距 。

车更贵了 , 毛利率却降了

虽然理想在Q3的单车价格和交付量均有提升,但盈利状况却骤然恶化 。

Q3,理想交付了26524辆汽车 , 同比增速放缓至5.6% 。“拖后腿”的是8月,当月仅交付4571辆 。到了9月,交付量回升到万辆以上,近九成都是理想L9 。

文章插图

理想L9是理想汽车的第二款车型,于今年6月上市,售价比首款车型理想ONE高出11万元 。得益于高价新车的交付,理想在Q3的营收增速高于交付量增速 。

但新车带来的营收增长,并没有改善盈利状况 。Q3理想的净亏损急剧扩大至16.5亿元,是去年同期的70多倍,连续第二个季度推高单季亏损额 。

文章插图

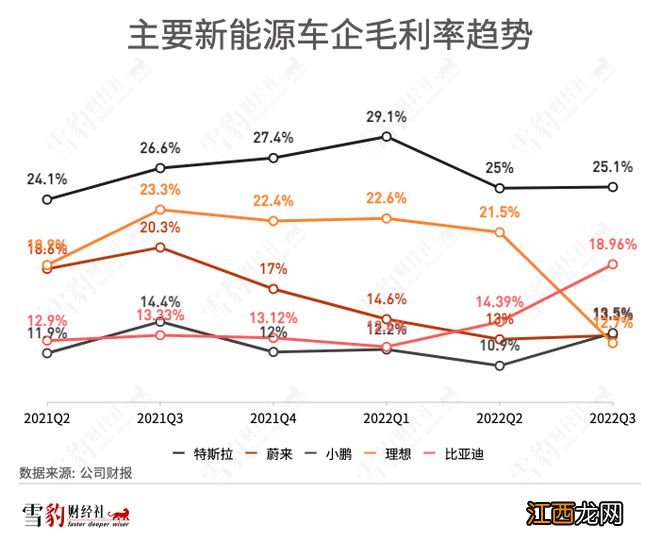

毛利率是除了销量指引之外,市场最为关注的核心指标 。Q3理想的毛利率为12.7% , 远逊于过往超20%的表现,近6个季度首次不及同期的蔚来和小鹏 。

本季度毛利率的“意外”下滑 , 主要受累于理想ONE的销量下滑过快(从单月1万辆下降到不足2000辆),导致公司为理想ONE计提了8亿多的存货拨备和购买承诺损失 。如果剔除这笔一次性的损失,汽车毛利率仍在20%左右,基本符合市场预期 。

但必须要注意的是,李想曾表态,希望将毛利率控制在25%的水平 。以往,理想的毛利率长期在蔚小理中居首,也高于比亚迪这样的传统车企 。但从今年Q2开始,理想的毛利率已经连续两个季度下滑 。

文章插图

变道的阵痛

在交付量提升、车辆单价也更贵的情况下 , 为何理想离盈利越来越远?

除了上面提到的一次性计提之外 , 销售成本和营业费用的攀升也削弱了公司的盈利能力 。期内,受累于新车交付推高平均销售成本,理想销售成本同比增长36.8%至81.6亿元;因雇员增加和销售网络的扩大,销售、一般及管理费用的同比增长达到47.6% 。

车型新老交替、推高销售成本的背后,是理想的“变道” 。9月,理想公布了正在建立的增程式车型序列:以L代号,共4款车 。这意味着 , 理想改变了坚持4年的单车策略,转而像蔚来小鹏一样,建设车型矩阵 。

以往理想之所以在控制成本上做得比较好 , 除了降本增效意识和执行力较强之外,单车策略所导致的支出较低也是重要原因 。但建设车型矩阵势必会推高研发、营销等费用,令盈利和毛利率承压 。

相关经验推荐

![百变大侦探大魔术师真相是什么?大魔术师剧本杀凶手答案分享[多图]](http://img1.jingyanla.com/220425/21364I431-0-lp.jpg)

- 自动挡汽车:如何使用变速器?

- 吉利帝豪GS:怎样调节汽车空调?

- 生产线汽车工厂模拟怎么玩 设备组装所需时间关系图分享

- 生产线汽车工厂模拟配置要求高吗 游戏配置要求一览

- 生产线汽车工厂模拟成就有哪些 游戏全成就奖杯一览

- 电动汽车需要驾照吗 开电动轿车要驾驶证吗?

- 汽车充电指示灯不亮发电机不充电 汽车充电指示灯不亮检查

- 菲亚特菲翔全车汽车太阳膜实拍实例

- 大众汽车是好处和坏处

- 三菱帕杰罗汽车音响改装升级