文章插图

文章插图

居民提前还贷,本来是一个常见现象,如今变得相当敏感 。

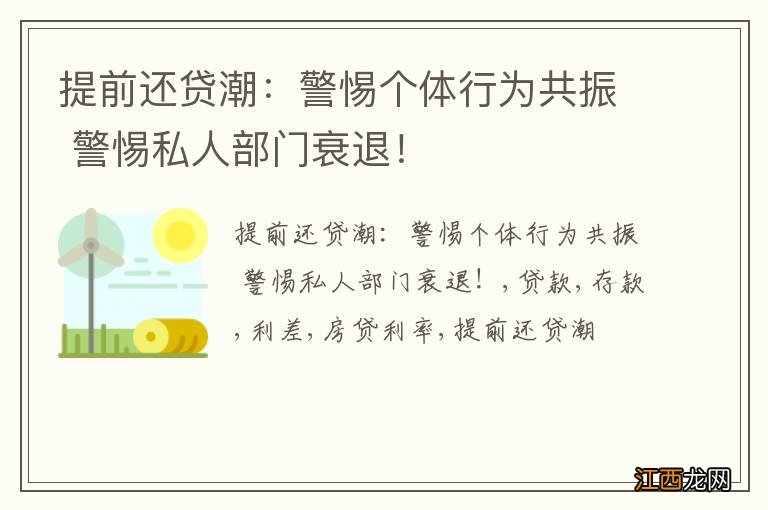

跳过现象,看几个统计数据:

1、2022年,居民中长期贷款增加2.75万亿,相较2021年的6.08万亿下降了55%;居民短期贷款也较2021年下降了41% 。

但2022年的商品房销售额增速-26.7%,居民中长期贷款下降幅度超过销售额的降幅,说明居民提前还贷还是较为明显 。

文章插图

2、在2020年之前 , 居民中长期贷款的变化和房贷利率基本呈现负相关 。

也就是说贷款利率越高,居民借房贷的意愿越差;贷款利率越低 , 居民借房贷的意愿越强 。这是符合正常的逻辑的 。

但是2020年疫情发生之后,尽管贷款利率持续下行,但居民房贷的意愿也持续下行 。

这说明 , 房贷利率的降低 , 不仅没有增强居民贷款的意愿,反而触发了居民更快的提前还贷 。

文章插图

居民提前还款潮值得警惕,因为在金融市场,当个体行为趋向一致的时候 , 风险就会出现 。

一、为什么会出现提前还贷浪潮呢?

1、新增房贷和存量房贷:利差过大 。

存量房房贷利率:部分利率高于4.3%的平均值,有的甚至6%以上 。

2020年以来,银行发放的部分住房贷款利率在6%以上,不少人选择了固定利率,所以他们的房贷利率相当高 。

另外,尽管2022年LPR下降3次,但由于计息周期、加点等因素,部分存量房贷利率仍然远高于基准利率 。

这个也很容易理解,在房地产较热的那段时间,房贷利率都是按照“LPR+基点”发放的,有的加50个基点,有的加75个基点 。

现在呢?LPR基准利率已经降到了4.3% 。

为了刺激大家买房,不少城市房贷利率都是按照“LPR-基点”发放,南宁最多减了60个基点,房贷利率已经打到了3.7% 。

其实,不只是南宁,自郑州今年1月29日率先降利率以来,全国已有近20个城市取消房贷利率下限 。

目前,唐山、丽水、太原、郑州、福州、厦门首套房贷利率最低3.8% , 珠海最低为3.7% 。

所以,对比一下,这一来一回 , 利率相差1%-1.5%,最高利率差高达2.3% 。

按照贷款200万额度,30年期限 , 以及1.2%的利差计算,新房和存量房利息总额相差高达50万 。

而且,200万的贷款,贷款30年 , 单利息就得180万,本息合计高达380万 。

所以,在有提前还款能力的情况下,居民选择提前还款,很容易理解 。

怎么解决这个问题呢?不患寡而患不均,缩小利差,把存量房房贷利率降下来 。

实际上,早在2009年 , 我国之前就实施过,存量房房贷利率打折的政策 。

当时亚洲金融危机刚过,经济等待复苏 , 为了刺激房地产市场,房贷利率也是一降再降 。

房贷利率从6.6555%下降至4.158%,再下降至3.87% 。

为了平衡存量客户,国有银行出台政策,早前享受8.5折优惠利率的业主,申请后可享受7折优惠利率 。

【提前还贷潮:警惕个体行为共振 警惕私人部门衰退!】也就是,让存量客户也享受最低利率 。

文章插图

我们是如何看待这个措施的呢?以前会降低存量房贷利率,但是现在很难实施了 。

相关经验推荐

![英雄联盟手游组团口令怎么获得?组团口令获取方法介绍[多图]](http://img1.jingyanla.com/220430/0421562022-0-lp.jpg)

- “提前还贷潮”来了,网友呼吁降低存量房贷利率!官方回应,媒体:建议相关部门加快出台相关举措

- 提前还房贷要排队?调整存量房贷利率呼声高

- 邮储银行理财宝如何提前赎回?

- 菠萝蜜干受潮如何处理 菠萝蜜干不脆了怎么办

- 盾之勇者成名录浪潮礼包码怎么用 盾勇手游激活码使用方法

- 关于公积金委托还贷!这些你要知道!

- 元气骑士秋季版本新皮肤一览 元气骑士机械狂潮主题皮肤第二弹

- FGO从者硬币系统 FGO美服提前实装从者硬币系统

- 盾之勇者成名录浪潮配置需求 盾勇手游最低配置

- 盾之勇者成名录浪潮安卓ios互通吗 盾勇手游安卓ios互通规则