新变化是,以往不被投资者关注的上游环节也在获得融资 。2022 年,线控底盘领域发生 21 起融资,2021 年是 3 起,2020 年是 0 。投资者中,除小米、宁德时代等有产业协同的公司,也有红杉中国、顺为资本等财务机构 。甚至底盘上的零部件空气悬架也有人投,如源码资本、深创投 2022 年投资了为理想供应悬架的孔辉科技 。

资金也在流向动力电池的上游细分环节 。在二级市场,动力电池隔膜生产商恩捷股份 2022 年市值一度达到 2300 多亿元,下半年回落至 1200 亿元,但仍多于小鹏等车企,是国轩高科、欣旺达和中创新航等电池厂商的 3-4 倍 。动力电池设备供应商无锡先导现在的市值接近 700 亿元 。电池制造有 20 多个环节,无锡先导是卷绕、涂布和模切设备的龙头企业 。

一级市场电动车产业链投资中,电池材料 2022 年的投资事件占比上升最多 。除正负极、膈膜、铜箔等电池中的主要材料,投资人也已开始投动力电池外壳上的铝塑膜了 。

文章插图

不管是出于行业规律还是被市场之外的因素左右,主要硬科技领域都发生了投资逻辑大转折:追超级独角兽的方法行不通了,必须靠更多、更全的投资组合获得整体收益 。

互联网、消费投资大行其道时,行业规则是:“一个成功基金从最好的项目中获得的回报等于甚至超过其他所有项目回报的总和 。” 明星项目和明星投资人辈出 。

这种逻辑在投整车和高端芯片设计时依然有效 。整车企业天花板很高,高端芯片设计还有技术密集、轻资产、溢价高、集中度高的优点 , 如 CPU、GPU 行业一直是寡头市场 。

但到了产业链上游,光刻胶、电子特气、铝塑膜、空气悬架、线控底盘……它们的市场相对小得多 。空气悬架只占整车成本的 3-5% , 铝塑膜只占 1% 。在半导体领域,中国政府现在更倾向支持成熟制程 , 这一方向有技术壁垒相对低 , 未来容易陷入价格战、毛利低的隐患 。

“我们不能一直以为世界动不动就会出个一万亿的公司,有的企业一百亿美金就非常牛了 。” 一位更早专注硬科技的投资人告诉我们 。

务实的方向可以融到钱,科幻级的方向也是

务实的方向在获得钱,仿佛科幻故事的方向也是 。

中国的两家可控核聚变初创企业能量奇点和星环聚能都在 2022 年上半年获得第一笔融资 。投资方包括米哈游、蔚来资本、红杉中国、顺为、昆仑、中科创新等 。

可控核聚变一旦实现,可以一劳永逸地解决能源危机,它能提供无穷无尽的清洁能源 。但它多年来都没有走完从原理发现到原型制造的阶段 , 即真正实现输出的电能大于引发核聚变所需的电能,更别提商业化探索 。

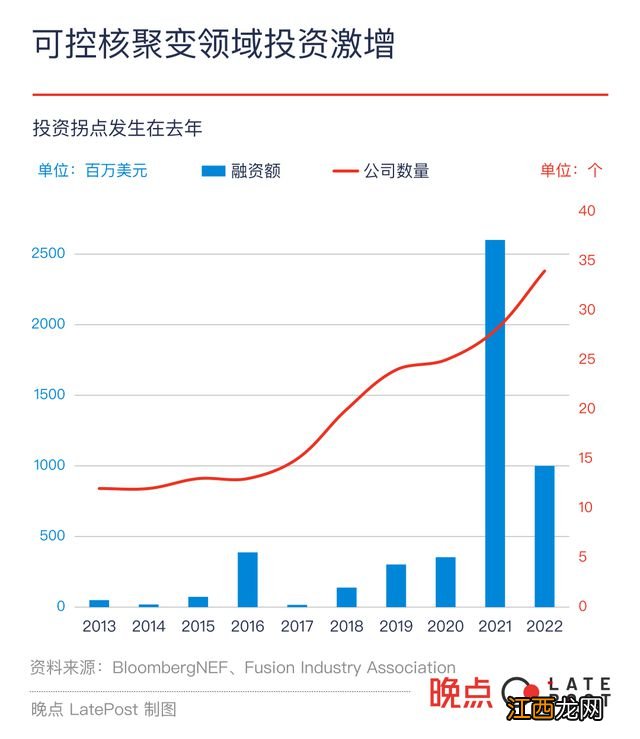

投资拐点仍在 2021 年到来 。富豪、大机构和公司等商业力量取代政府 , 成为核聚变最大支持者 。美国公司 Helion 和 Commonwealth Fusion Systems(CFS)2021 年下半年获得 5 亿美元和 18 亿美元融资,出资者有 YC 前 CEO 山姆·阿尔特曼、彼得·蒂尔、比尔·盖茨、乔治·索罗斯和 Google 等 。

TAE 2022 年获得 2.5 亿美元融资,这是 Google 一年内第二次投资核聚变公司 。据 FIA(Fusion Industry Association,核聚变工业协会)的调查,2021 年下半年到 2022 年上半年,核聚变获得的新增商业投资达 28.3 亿美元,比过去多年的累计融资总和还多 140% 。

文章插图

另一个常出现在科幻故事里的方向量子计算,在全球已有转冷趋势,在中国依然火热 。

相关经验推荐

- 中国有潜艇吗 中国有潜艇

- 中国太平药安心保单在哪里查看?

- 四川地区2023中国农业银行贺岁币兑换时间推迟了吗

- 中国西南最大的清真,寺沙甸大清真寺在哪里

- 2022年杭州西湖人口抽样调查被抽中名单公布

- 2022年杭州西湖风景名胜区人口抽样调查被抽中名单公布

- 2022国庆去北京提前15天抢机票可以吗-国庆去北京机票什么时候买最便宜

- 2022年南京还要热多久-南京最热的时候是什么时候

- 2022大学生生活费是是按月给好还是按学期给好-如何给大学生的生活费比较合理

- 2022中秋前两天送月饼可以吗-2022中秋前两天送月饼可以吗