文章插图

3、中性预期

基于以上,我们做出以下假设:

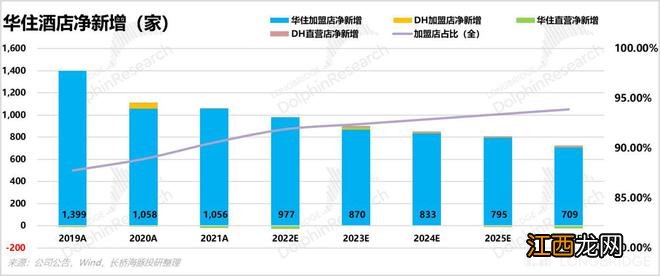

(1)酒店数量:预计净增 4200 家

假设未来五年(2022-2026 年)当中 , 华住受益于精益拓店及结构升级,保持现有的市占率,预计五年可净加 4200 家酒店 。同时,按照过去几年华住直营店和加盟店的占比趋势,预计还可以保持这个趋势并且加盟占比以每年 0.5% 的速度提升(2022 年按照前三季度趋势提升 1.3%) 。则对应年份的直营店和加盟店的数量如下图所示:直营店的开设主要以 DH 为主 , 而华住国内主要是新增加盟店 。

参考历史趋势以及华住精益管理的理念来理解,未来华住国内直营店单间酒店房间数量预计按照每年 1 间新增,海外直营酒店由于数量不算太多,未来几年保持现有水平 。加盟店方面华住和 DH 未来单间酒店房间数仍保持现在水平不变,因此,预计未来华住的房间总数仍旧可以保持一定程度的增长 。

文章插图

(2)单店经营情况:通过 2 年恢复至疫情前水平

a、境内:自营方面,按照中性的假设,预计通过两年(2023-2024 年)Occ 逐渐恢复到 2019 年水平,并且保持平稳 。同时参考今年前三季度实际情况以及四季度国内疫情开放程度推算今年 ADR 水平 , 并以此为基数逐年上调 4% 。境内加盟业务同理 。

b、境外:自营方面,考虑过去两年海外酒店持续提价,RevPAR 接近 2019 年同期水平,目前损伤主要是 Occ,预计未来两年入住率逐步恢复到疫情前状态 , 并且 ADR 保持 2% 的逐年提升 。境外加盟业务同理 。

文章插图

正在上传图片

(3)加盟占比稳健提升

在这样的假设基础之下,华住加盟店的占比收入会进一步提升,未来五年直营业务收入的 Cagr 能达到 15%,而加盟业务能达到 17% 。

文章插图

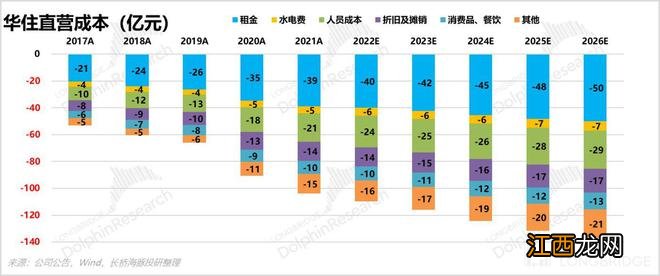

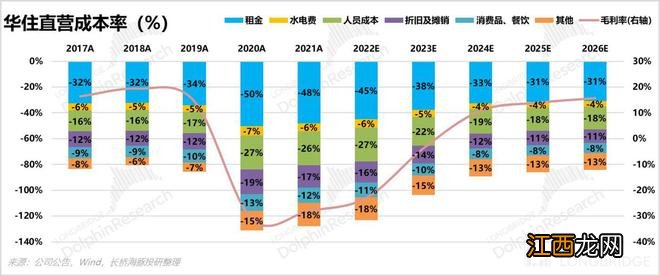

(4)成本进一步下行至疫情前

酒店的总成本主要集中在直营业务,而在 2020-2022 年,单位房间成本的变动没有太大,但是由于入住率不足的影响,导致租金摊销等刚性成本率猛然跳增 。我们结合今年前三季度的表现推出今年各项成本率均有一定水平降低,但是还未覆盖直营收入 。预计未来两年会逐步恢复到 2019 年疫情前水平 。

文章插图

文章插图

(5)经调整 EBITDA 恢复较快

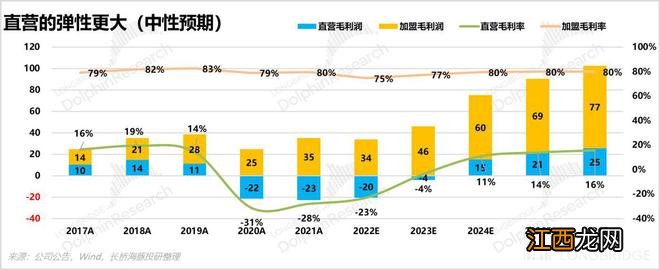

由于酒店行业每年有大量的折旧和摊销,以及华住过去一直持有雅高 6% 左右的股权,造成公司公允价值损益非常不稳定,这个项目会影响净利润,但是不会影响公司实际的现金流 。所以,一般而言,酒店行业投资人比较关心的是经调整 EBITDA 。通过以上模型,预计华住未来净利润情况和经调整 EBITDA 情况如下 , 未来 2 年的利润弹性主要由直营业务贡献,而长期的业绩弹性还是来源于加盟业务 。

正在上传图片

文章插图

(6)DCF 估值

按照 WACC=10.68%,g=3.0% 的假设,DCF 估值结果为 44.65 美元/股,对应 2024 年的净利润,隐含 PE 27x , EV/EBITDA 为 15 倍(海外酒店 EV/EBITDA 普遍在 10-20 倍之间),目前接近合理市值 。以上是基于通过两年恢复至疫情前水平的模型,模拟的是一个最保底的恢复场景 。

相关经验推荐

![英雄联盟手游组团口令怎么获得?组团口令获取方法介绍[多图]](http://img1.jingyanla.com/220430/0421562022-0-lp.jpg)

- 茄子的贮藏方法有哪些,茄子如何保鲜

- 懒人高颜值冷饮香蕉雪糕的做法

- 特朗普夫人年龄 关于她的个人简介

- 首秀狂卖3亿,身价千亿的豪门阔太,尽头也是直播带货?

- 去美国能带的食物 这些食品才能带

- 虎奶炖冰糖炖多久

- 圣托里尼是哪个国家 圣托里尼是希腊的

- 海的女儿是哪个城市 海的女儿介绍

- 紫砂壶盖怎么放

- 什么人适合带核桃手链 带核桃手链的好处