文章插图

文章插图

文章插图

临近年关,回顾今年国内动力电池市场的表现,堪称风起云涌 。

不管是正在冲击日韩市场的宁德时代,还是蓄势准备冲刺IPO的蜂巢能源、瑞浦兰均,抑或是已经再次落子北美的远景动力,都反映出了今年动力电池行业的持续火热,然而在这“风光”背后 , 愈演愈烈的竞争态势却也丝毫不显平静 。

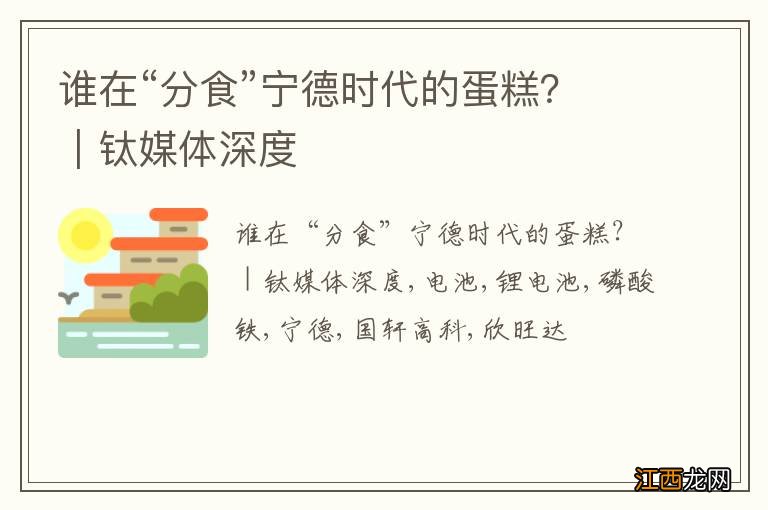

日前,11月份的国内动力电池企业装车量TOP 15正式出炉 。根据中国汽车动力电池产业创新联盟数据,宁德时代和比亚迪依然占据第一、第二位,共取得76.7%的国内市场份额;中创新航和国轩高科排在其后 , 分列第三、第四位,占到了市场份额的9.5%;欣旺达则以0.83GWh的装车量、2.43%的市场份额,来到了第五位;亿纬锂能、蜂巢能源、瑞浦兰均、孚能科技、捷威动力等国内电池厂商也超越了LG新能源,分列榜单的6-10名 。

文章插图

图表来源:中国汽车动力电池产业创新联盟

从数据来看,11月动力电池装机量冠军依旧是宁德时代,市占率也重回50.64% 。但考虑到宁德时代今年已经有8个月的装机量水平都低于50%,如果12月没有出现跨越性增长,今年宁德时代国内的总体装机量占比或将首次低于50% 。

而宁德时代的“老对手”比亚迪 , 则借由整车销量端的飞跃式增长,进一步扩大其市场份额 , 同时也带动了磷酸铁锂电池的“复兴” 。看准时机的国内二线动力品牌也在今年集中发力,趁着“宁王”拓展日韩市场的空档加速切入 。

一年收官在即 , 但国内动力电池市场的“纷争”却远未停歇,一场群狼逐虎的大戏才刚刚开演 。

二线品牌加速切入

近年来,宁德时代的确称得上是中国动力电池行业的头名,占据了近半国内市场份额 。然而从今年开始,宁德时代的市占率开始呈现出明显的下降趋势,这也让很多人看到了“追赶”的希望 。

一方面 , 动力电池作为核心零部件之一,约占据整车成本近40%-60%,两倍于传统燃油车动力系统 。也正因如此,车企不希望这个环节有市占率过高的庞然大物存在 , 扶持二供、三供的诉求会像地心引力一样拖拽宁德时代的市占比 。

此前,广汽集团董事长曾庆洪就在2022世界动力电池大会上吐槽道,“动力电池占整车成本的40%-60%,且还在不断涨价,那我不是在给宁德时代打工?”

前些年,国内新能源车渗透率还不高,车企绑定单一的动力电池供应商并不会对业务造成较大影响 。但如今新能源赛道持续火爆,仅绑定单一供应商既跟不上市场发展步伐,又无法有效压低成本 。因此,积极拓展“二供”乃至“三、四、五供”成为车企保证供货和降低成本的解决之道 。

今年2月,理想汽车便豪掷4亿元入股欣旺达,和理想一起入股的还有广汽、上汽等多家车企 。今年10月,广汽“大力扶持”的中创新航也已完成上市 。

各大主机厂为保证供应链安全和议价权,纷纷开始“另觅新欢” 。作为参考,特斯拉目前便已有4家电池供应商,而小鹏汽车的供应商更是有5家之多 。小鹏汽车总裁顾宏地就曾公开表示,小鹏已经实现了电池多元化安排,宁德时代已不再是小鹏最大的供应商 。

另一方面,产品的技术演变也给了这些公司追赶宁德时代的更大可能性 。

相关经验推荐

- 5种食物快速消斑 不当“斑”长

- 害了很多孩子的“毒饺子”,很多家长还在喂给孩子,毫无察觉

- 电厂|众“阳”之下,北京等不到的骑手和快递

- 吃这些食物调理气色 不做“黄脸婆”

- 四种抗衰老食物 女人逆龄的“法宝”

- 成品油调价窗口将开启 国内油价在年末将呈“三连跌”走势

- 又一批,多名保代被关“小黑屋”!

- 抗原生意众生相:有厂家“优先”卖高价买家,“黄牛”加价一毛也有赚头

- 每天巧喝这6种“水” 养颜又抗衰

- “防疫包”乱象藏安全隐患:药品捆绑搭售,中药包网上随便卖