珠江人寿的坏事与好事( 二 )

清华大学五道口金融学院中国保险和养老金研究中心研究总监朱俊生曾表示 , 险资进入房地产领域是由于保险资金的负债与不动产投资资金的久期相匹配 , 可更好平衡保险公司的资产与负债 。 此外 , 不动产投资项目收益也较高 。

02 罚单烦恼 偿付能力待提升

但另一厢 , 这也是机构评级下降的重要考量 。

往期看 , 在钟爱的不动产业务上 , 珠江人寿不乏违规罚单 。

2019年11月 , 因2019年二季度末公司不动产类资产占上季末总资产的30.72% , 违反《关于加强和改进保险资金运用比例监管的通知》规定 , 银保监会对珠江人寿下发行政监管决定书 , 要求其不得新增不动产相关投资 。

经过整改 , 珠江人寿2019年四季度偿付能力报告表示 , 不动产配置比例已满足大类资产监管比例的相关要求 。

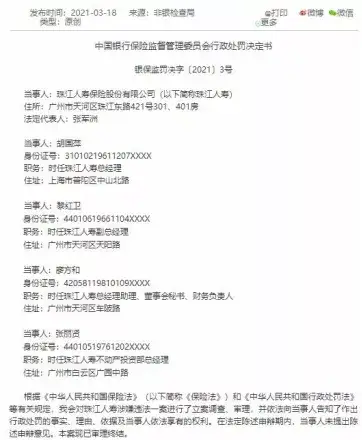

然2021年3月18日 , 银保监会再发处罚书 , 直指其保险资金运用问题 , 涉及“三宗罪”:

一、项目子公司融资借款超监管比例规定;二、保险资金违规用于缴纳项目竞拍保证金;三是关联方长期占用保险资金 。 时任珠江人寿总经理胡国萍等高管被罚款 。

文章图片

具体看 , 珠江人寿向项目子公司提供了超15亿元的融资借款 , 用于收购万达旗下四项目股权 , 每个项目融资规模均超项目投资总额的40% , 违反相关监管规定 。 同时 , 原定用于支付土地出让价款及工程建设款的资金 , 实际用作了竞拍保证金 。

2017年8月 , 在偿付能力不足120%的情况下 , 珠江人寿开展一个未上市股权项目、一个不动产项目和四个信托计划;并因上海静安78号地块单一项目投资账面余额超上季度末总资产5%的监管规定而被罚款 。

再看关联投资 , 130.86亿元的关联投资余额曾受到关注 。

关联投资对象主要为广东珠江投资控股集团有限公司下属的商业服务和房地产公司;投资类型包括未上市权益类64.28亿元 , 不动产类40.5亿元及26.08亿元的其他金融资产 。

2019年末 , 珠江人寿净资产总额76.05亿元 , 而上述关联投资余额超130亿元 , 违反监管规定遭到处罚 。

梳理不难发现 , 珠江人寿投资业务风生水起的同时 , 相应风险漏洞也不容忽视 , 风控内控能力需要提升 。

联合资信认为 , 珠江人寿不动产投资与涉及房地产行业的基金、信托计划等投资资产的规模相对较大 , 部分与房地产行业相关的信托计划发生逾期 , 且存在一定风险敞口 。

数据说话 , 截至2021年3月末 , 珠江人寿逾期投资资产规模29.98亿元 , 均为信托计划 , 涉及行业主要为房地产 , 减值计提规模合计3.37亿元;其中2笔逾期信托计划本息合计26.61亿元 。

同时 , 截至2020年末 , 珠江人寿第二大股东广东珠光集团已将所持有的珠江人寿全部股权对外质押 , 占珠江人寿全部股本比例20% 。

此外 , 虽然2020年净利3.43亿元 , 依然保持盈利 , 但同比下降8.31% 。 野马财经数据显示 , 其计入公允价值变动的综合收益总额为亏损2.49亿元 。

另一厢 , 伴随业务开展 , 保险偿付能力指标不算乐观:

开业首年 , 珠江人寿的偿付能力充足率177285.86% , 2013年和2014年分别下降至302.46%和197.82% , 2015年回升至592.26% 。 随后两年分别为124.48%和102.45%;2018年为87.03%、2019年为75.89% , 综合偿付能力充足率102.48%和122.37% 。

截至2020年四季度末 , 珠江人寿的核心偿付能力充足率74.33% , 综合偿付能力充足率125.37% , 逼近监管120%的重点非现场核查线 。

2021年第一季度 , 核心偿付能力充足率 71.70% , 综合偿付能力充足率 122.49% 。

相关经验推荐

- iPhoneSE|iPhone SE3的5种网传渲染图曝光,你最相信哪一个?

- 高通骁龙|从3699跌至1899,价格腰斩后的老旗舰,比千元机强大很多

- 海信|销量最好的85英寸海信Vidda85V1F-S突然在热销榜中消失,原因简单

- 绘画|三千左右性价比最高的双电机电动升降桌—极创悠品电脑升降桌

- ColorOS|手机上的私人助理?ColorOS 12负一屏体验:好玩又高效

- 小米科技|2022拍照最好的几款手机,堪比小单反,经常拍照的可以考虑一下

- 广角镜头|iPhone 13 Pro Max 测评:给一个优质的五星好评!

- Google|谷歌推出首批适用于Windows系统的Android游戏

- iPhone|聊一聊iphone一直闭口不谈的弊端!

- 华为鸿蒙系统|蒙系统的那些卡片功能,也就是刚面世时候的噱头,用下来用处不大